Vous avez l’impression que votre salaire disparaît avant la fin du mois ?

Savoir comment économiser chaque mois semble compliqué quand on débute en gestion budgétaire (surtout avec des dépenses imprévues qui s’accumulent).

La bonne nouvelle ? Des méthodes pratiques existent pour reprendre le contrôle sans renoncer à votre quotidien.

Dans ce guide, vous découvrirez comment créer un budget réaliste, identifier les postes de dépenses superflues et automatiser votre épargne.

On vous révèle aussi des astuces concrètes pour réduire vos factures d’alimentation ou d’abonnements (même avec un petit budget).

De la règle des 50-30-20 aux outils de suivi numériques, vous aurez toutes les clés pour épargner progressivement sans stress. Prêt à transformer vos finances personnelles ?

Comment créer un budget mensuel efficace

La règle des 50-30-20 pour gérer son argent

La règle des 50-30-20 est une méthode simple et efficace pour organiser son budget mensuel. Cette approche divise clairement vos revenus en trois catégories essentielles.

Tout d’abord, consacrez 50% de vos revenus à vos besoins essentiels comme le loyer, la nourriture et les frais de santé. C’est la base qui garantit votre confort quotidien.

Ensuite, allouez 30% à vos désirs et plaisirs personnels. Ces dépenses incluent les sorties, les loisirs ou ces petits achats qui égayent votre vie. Et franchement, qui n’a pas besoin d’un peu de plaisir dans son budget ?

-

50% pour les besoins essentiels (logement, alimentation, santé)

-

30% pour les plaisirs et loisirs (sorties, shopping, voyages)

-

20% pour l’épargne (fonds d’urgence, projets futurs, retraite)

Enfin, réservez 20% pour l’épargne. Que ce soit pour constituer un fonds d’urgence, financer un projet futur ou préparer votre retraite, cette part est cruciale pour assurer votre sécurité financière à long terme.

J’ai vu cette méthode transformer la situation financière de nombreuses personnes. Elle offre un cadre clair tout en restant flexible selon vos priorités personnelles. (Mais attention, ces pourcentages peuvent varier selon votre situation !)

Outils et applications pour suivre vos dépenses

Les outils numériques sont devenus de véritables alliés pour surveiller votre budget et automatiser le suivi de vos dépenses mensuelles. Ces solutions facilitent grandement la gestion quotidienne de vos finances.

Des applications comme Mint ou YNAB (You Need A Budget) permettent de catégoriser vos dépenses, d’établir des budgets précis et de recevoir des alertes en cas de dépassement. Elles vous aident à repérer où votre argent s’évapore mystérieusement chaque mois.

|

Application |

Points forts |

Idéal pour |

|---|---|---|

|

Mint |

Gratuit, synchronisation avec comptes bancaires |

Débutants en gestion budgétaire |

|

YNAB |

Méthode « budget à zéro », formation incluse |

Personnes cherchant à sortir de l’endettement |

|

Expensify |

Scan de reçus, rapports détaillés |

Freelances et entrepreneurs |

Une autre solution pratique est Expensify, qui simplifie le suivi des dépenses professionnelles et personnelles grâce à des fonctionnalités de numérisation des reçus. Avez-vous déjà essayé de garder tous vos tickets de caisse pendant un mois ? C’est un vrai casse-tête sans ces outils !

Ces applications ne se contentent pas de suivre vos dépenses – elles vous enseignent de véritables habitudes d’économie. Vous pouvez fixer des objectifs réalistes et les atteindre sans avoir à angoisser constamment à propos de vos finances.

Quelles sont les dépenses à surveiller chaque mois ?

Évaluer vos dépenses chaque mois offre une opportunité en or d’optimiser votre budget. Plusieurs catégories de coûts, souvent négligées, peuvent sérieusement plomber vos finances.

Les factures récurrentes comme l’électricité, l’eau et le gaz représentent souvent une part importante de votre budget. En comparant les offres des différents fournisseurs, vous pourriez économiser plusieurs centaines d’euros par an. C’est comme trouver de l’argent sous votre canapé, mais en plus substantiel !

Les abonnements à des services de streaming, applications mobiles ou magazines méritent aussi votre attention. On s’inscrit, on oublie, et ces petites sommes s’accumulent mois après mois. Je vous recommande de faire un audit complet de vos abonnements tous les trois mois.

-

Listez tous vos abonnements et leur coût mensuel

-

Identifiez ceux que vous utilisez rarement ou pas du tout

-

Annulez immédiatement les services non essentiels

-

Recherchez des alternatives moins coûteuses pour les autres

Les achats alimentaires représentent un autre domaine où les économies sont possibles. Planifier vos repas à l’avance et éviter les courses le ventre vide peut réduire considérablement votre budget nourriture. Personnellement, j’ai commencé à préparer une liste de courses stricte et ça a transformé mes dépenses alimentaires.

Chaque catégorie mérite un regard attentif. Adopter de bonnes habitudes de gestion financière vous évitera bien des maux de tête à long terme. Et entre nous, rien n’est plus satisfaisant que de voir son compte d’épargne grossir mois après mois !

Comment réduire les coûts sans sacrifier le confort

Astuces pour économiser sur l’alimentation

Réduire son budget courses peut sembler mission impossible, mais c’est tout à fait réalisable avec quelques ajustements. La planification des repas joue un rôle crucial dans cette stratégie.

Consacrer 30 minutes chaque semaine à établir un menu permet de limiter considérablement les achats impulsifs. Quand vous savez exactement ce que vous allez cuisiner, vous résistez mieux à ces promotions alléchantes sur des produits dont vous n’avez pas vraiment besoin.

Les achats en vrac offrent une autre solution économique. Pour des produits non périssables comme le riz, les pâtes ou les conserves, cette approche peut réduire le coût unitaire de 15 à 30%. Moins d’emballages, plus d’économies !

-

Préférez les marchés locaux pour les fruits et légumes de saison

-

Utilisez les applications anti-gaspillage comme Too Good To Go

-

Cuisinez en grande quantité et congelez les portions

-

Exploitez les programmes de fidélité des supermarchés

La réduction du gaspillage alimentaire est également essentielle. En réutilisant les restes dans de nouvelles recettes créatives, vous économisez tout en savourant de bons plats faits maison. Par exemple, un poulet rôti du dimanche peut devenir un délicieux sandwich le lundi et une soupe maison le mardi.

Enfin, explorez des alternatives économiques aux produits que vous achetez habituellement. De nombreux produits de saison sont non seulement moins chers, mais aussi plus savoureux et nutritifs. Franchement, qui a besoin de fraises en décembre quand les agrumes locaux sont à leur apogée ?

Optimiser ses abonnements et services mensuels

Auditer vos abonnements peut vraiment booster votre capacité d’épargne mensuelle. Ces petites sommes qui sortent automatiquement de votre compte chaque mois s’additionnent rapidement. Vous seriez surpris de voir combien vous dépensez pour des services que vous utilisez à peine !

Commencez par dresser une liste exhaustive de tous vos abonnements – streaming, téléphonie, magazines, box diverses, salle de sport… Notez le coût mensuel et évaluez honnêtement leur fréquence d’utilisation. Combien de ces services utilisez-vous réellement chaque semaine ?

N’hésitez pas à annuler ceux qui ne vous servent plus ou que vous pourriez remplacer par des alternatives moins chères. Par exemple, plutôt que de payer pour trois plateformes de streaming différentes, pourquoi ne pas en garder une seule et alterner tous les quelques mois ? Ou partager des abonnements familiaux avec des proches ?

La renégociation des contrats est une autre stratégie souvent négligée. Un simple appel à votre fournisseur d’internet ou de téléphonie peut parfois vous faire économiser 20 à 30% sur votre facture mensuelle. Ces entreprises préfèrent généralement vous offrir une réduction plutôt que de vous perdre comme client.

Enfin, surveillez régulièrement vos relevés bancaires pour repérer des prélèvements oubliés ou des services que vous pensiez avoir résiliés. C’est fou comme ces petites fuites financières peuvent passer inaperçues pendant des mois, voire des années !

Quelle somme mettre de côté tous les mois ?

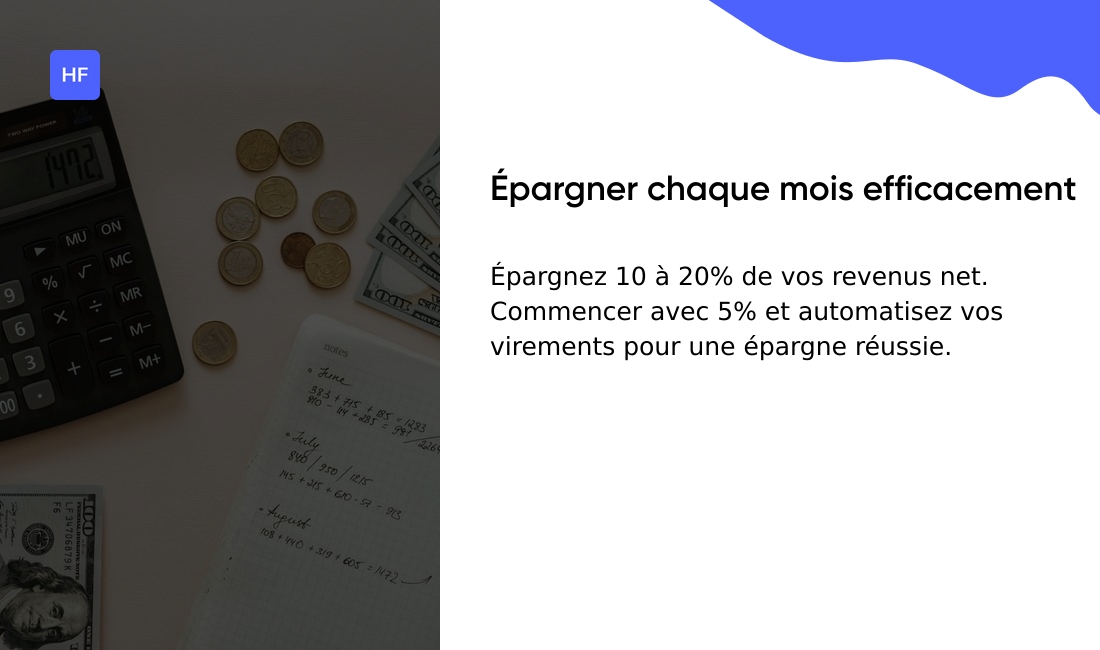

Épargner régulièrement peut sembler difficile, mais avec des objectifs adaptés à vos revenus, cette tâche devient beaucoup plus gérable. La règle générale suggère de mettre de côté entre 10 et 20% de votre revenu net chaque mois.

Si votre budget est serré, ne vous découragez pas ! Commencer par épargner même 5% de votre salaire peut déjà faire une différence significative sur le long terme. Une petite somme régulière s’accumule plus vite qu’on ne le pense. Tenez, prenons un exemple concret : mettre de côté 50€ par mois pendant un an vous donne 600€ – de quoi couvrir une urgence ou financer un petit projet.

Pour ceux qui disposent de revenus plus confortables, viser 15 à 20% d’épargne mensuelle reste idéal. Cette approche vous permet d’envisager des projets financiers plus ambitieux comme l’achat immobilier ou des investissements pour préparer votre retraite.

L’automatisation de vos transferts vers un compte d’épargne est probablement la stratégie la plus efficace. Programmez un virement automatique le jour même où vous recevez votre salaire – ce que vous ne voyez pas dans votre compte courant, vous ne le dépenserez pas !

Définissez des objectifs d’épargne clairs et motivants. Que ce soit pour un voyage, un achat important ou simplement pour constituer votre fonds d’urgence, avoir un but précis rend l’épargne moins abstraite et plus gratifiante. Si vous cherchez à maximiser le rendement de votre épargne, consultez ces conseils pour placer votre argent de manière productive.

À lire également : Acheter des actifs : guide complet pour investir avec succès

Stratégies d’épargne efficaces pour débutants

Vous souhaitez intégrer l’épargne dans vos habitudes financières, même avec un petit salaire ? Pas de panique, j’ai quelques astuces qui ont fait leurs preuves. L’automatisation de l’épargne est vraiment la clé de voûte d’une stratégie réussie.

En programmant un virement automatique vers un compte d’épargne dès le lendemain de la réception de votre salaire, vous mettez de l’argent de côté sans même avoir à y penser. C’est comme si cet argent n’avait jamais été disponible pour vos dépenses courantes. Magique, non ?

Une approche particulièrement efficace consiste à compartimenter votre épargne. Imaginez différents « pots » virtuels, chacun dédié à un objectif spécifique. Cette méthode transforme l’épargne abstraite en projets concrets et motivants.

-

Un pot « vacances » pour planifier votre prochain voyage

-

Un pot « fonds d’urgence » pour les coups durs (idéalement 3-6 mois de dépenses)

-

Un pot « projets » pour financer vos envies à moyen terme

-

Un pot « retraite » pour le très long terme

Commencer petit est absolument essentiel. Même 10 ou 20 euros par mois peuvent avoir un impact considérable sur le long terme grâce à la magie des intérêts composés. Et entre nous, mieux vaut épargner peu que pas du tout !

La règle d’or ? Épargnez d’abord, dépensez ensuite – et non l’inverse. Trop de gens attendent la fin du mois pour voir « ce qu’il reste » à épargner. Pourquoi ne pas inverser cette logique et faire de l’épargne votre priorité numéro un ?

Si vous cherchez à aller plus loin et faire fructifier votre argent, cette ressource sur la façon de faire fructifier votre épargne pourrait vous être précieuse. Après tout, économiser c’est bien, mais voir son argent travailler pour soi, c’est encore mieux !

À lire également : Investir quand on est jeune : par où commencer ? – Hello Finance