Imaginons une panne de voiture inattendue ou un arrêt de travail imprévu : sans filet de sécurité, ces aléas peuvent bouleverser vos finances.

Pourtant, près d’un tiers des Français n’ont pas d’épargne de précaution suffisante (et non, ce n’est pas réservé aux gros revenus !).

Constituer cette réserve financière accessible est pourtant la première étape vers une vraie sérénité budgétaire.

Dans cet article, vous apprendrez à déterminer le montant idéal selon votre situation professionnelle et familiale, découvrirez des stratégies pour épargner même avec un budget serré, et identifierez les placements qui protègent votre pouvoir d’achat tout en restant disponibles.

Qu’est-ce que l’épargne de précaution ?

L’épargne de précaution représente une somme mise de côté pour parer aux imprévus de la vie. Cette réserve financière agit comme un véritable filet de sécurité contre les aléas financiers.

D’après la Banque de France, elle constitue environ 8% du patrimoine net des ménages et jusqu’à 20% de leur richesse financière. En cas de perte d’emploi ou de dépenses inattendues, cette épargne vous permet de traverser les tempêtes financières sans couler.

Avoir un fonds d’urgence m’a apporté une tranquillité d’esprit inestimable. C’est comme dormir avec un parachute sous son oreiller – on espère ne jamais avoir à s’en servir, mais quel soulagement de savoir qu’il est là!

Créer une épargne de précaution ne nécessite pas une approche complexe. C’est simplement une question de discipline et d’organisation régulière.

À ce sujet, je vous recommande de lire cet article sur l’aversion au risque. Une bonne compréhension de ce concept peut renforcer votre motivation à épargner, surtout si vous êtes du genre à repousser cette décision.

Quel montant idéal pour votre épargne de précaution ?

Comment calculer son épargne de précaution

Déterminer votre épargne de précaution doit être personnalisé selon vos dépenses incompressibles et votre stabilité professionnelle. Un bon point de départ? Établir la somme nécessaire pour couvrir vos frais fixes pendant plusieurs mois.

Pensez à inclure ces éléments essentiels dans votre calcul:

-

Loyer ou mensualités de crédit immobilier

-

Factures d’énergie et télécommunications

-

Assurances et mutuelles

-

Alimentation et transport quotidien

-

Frais de scolarité ou garde d’enfants

J’ai toujours conseillé de viser au moins trois mois de dépenses essentielles. Franchement, ça crée un coussin confortable face aux imprévus sans vous stresser à l’idée de tout perdre du jour au lendemain.

Pour établir un montant optimal, évaluez votre situation professionnelle. Êtes-vous dans une position stable ou votre revenu fluctue-t-il régulièrement? Si vous êtes indépendant, un montant entre trois à six mois paraît judicieux. En tant que salarié en CDI, deux à trois mois suffisent souvent.

Ce calcul réfléchi vous aide à mieux gérer votre épargne sans tomber dans l’excès. N’oubliez pas de revoir vos objectifs régulièrement – les montants doivent évoluer avec votre situation!

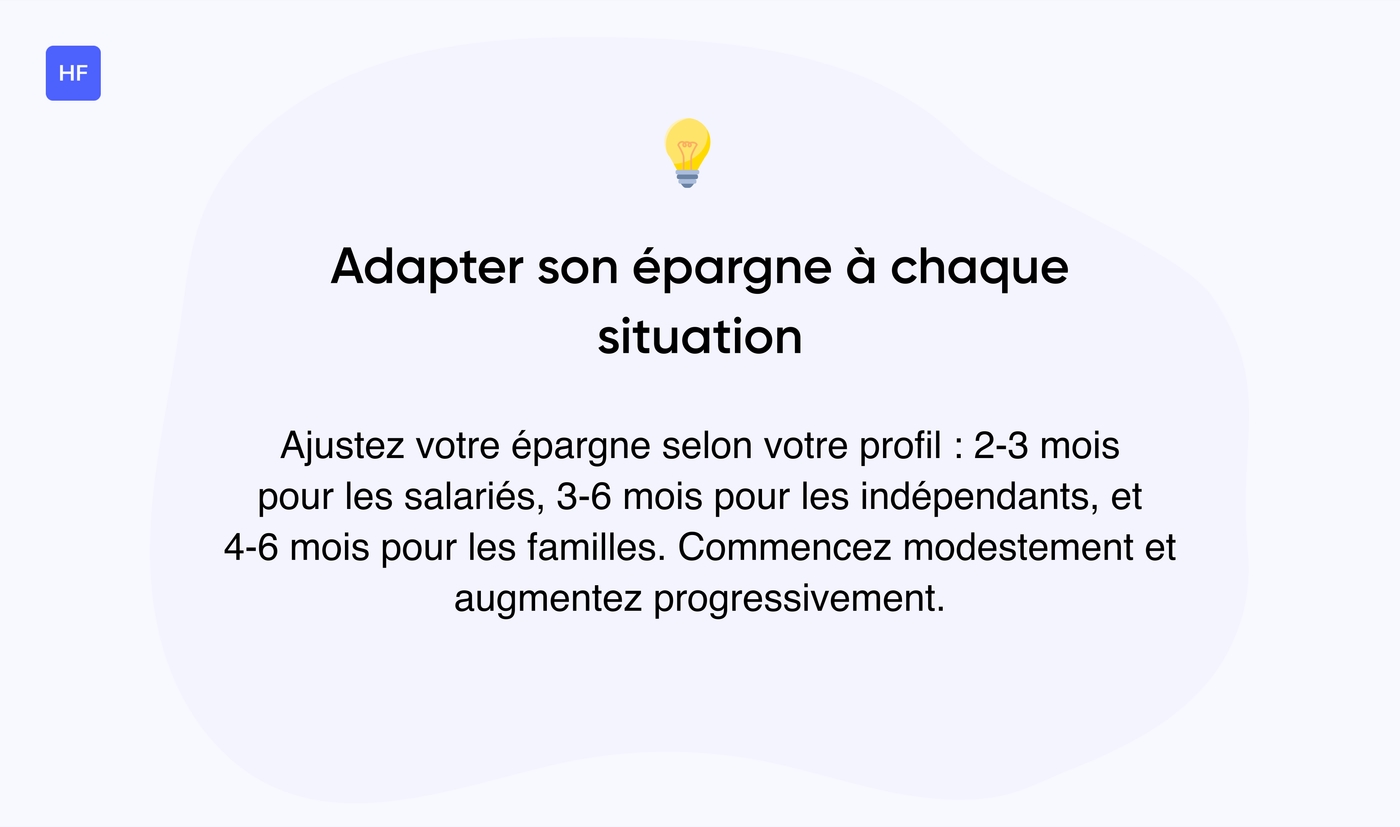

Adapter son épargne selon sa situation personnelle

Ajuster son épargne de précaution est indispensable selon votre situation. Pour les indépendants et freelances, une épargne de 3 à 6 mois de revenus s’avère judicieuse. Ces métiers connaissent souvent des périodes creuses qu’il faut pouvoir traverser sereinement.

Pour les salariés en CDI, une réserve de 2 à 3 mois fonctionne généralement bien. Avec la protection relative de l’emploi en France, ce délai couvre souvent les imprévus sans immobiliser trop de capital.

Les personnes ayant des charges familiales importantes doivent envisager un coussin plus confortable. Dans ce cas, un filet d’au moins 4 à 6 mois est recommandé. Après tout, quand on a des enfants, les dépenses imprévues ont tendance à surgir au pire moment possible!

|

Profil |

Épargne recommandée |

Facteurs à considérer |

|---|---|---|

|

Salarié en CDI |

2-3 mois de dépenses |

Stabilité de l’emploi, ancienneté |

|

Indépendant/Freelance |

3-6 mois de dépenses |

Irrégularité des revenus, saisonnalité |

|

Famille avec enfants |

4-6 mois de dépenses |

Charges fixes élevées, imprévus fréquents |

Je vous conseille d’analyser votre situation particulière et d’établir une épargne adaptée qui évolue avec vous. Bien sûr, Rome ne s’est pas construite en un jour – commencez par un objectif modeste et augmentez progressivement!

Les meilleurs placements pour votre épargne de précaution

Choisir le bon placement pour votre épargne de précaution représente un enjeu fondamental. Vous recherchez des solutions qui allient sécurité, disponibilité et un rendement minimal pour contrer l’inflation.

L’épargne de précaution doit être accessible rapidement – c’est sa raison d’être! Les livrets réglementés, comme le Livret A ou le LDDS, garantissent une certaine sécurité tout en vous permettant de retirer vos fonds à tout moment. Le Livret d’Épargne Populaire (LEP) offre même un taux d’intérêt bien plus avantageux pour les foyers modestes.

Les comptes à terme constituent une alternative intéressante. Ils offrent généralement un taux d’intérêt plus élevé par rapport aux livrets d’épargne. Toutefois, ils impliquent souvent un blocage des fonds pendant une durée déterminée. Pas l’idéal pour une urgence immédiate, mais peut-être pour une partie de votre épargne?

Voici les options les plus pertinentes pour votre épargne de précaution:

-

Livret A (plafond de 22 950€, taux de 3% en 2023)

-

LDDS (plafond de 12 000€, même taux que le Livret A)

-

LEP (plafond de 10 000€, taux de 6,1% en 2023, sous conditions de ressources)

-

Compte courant rémunéré (disponibilité immédiate, faible rendement)

-

Compte à terme (meilleur rendement mais disponibilité limitée)

En plaçant une partie de votre épargne dans des placements diversifiés et peu risqués, vous maximisez vos chances de préserver votre pouvoir d’achat tout en ayant accès à des fonds en cas d’imprévus.

Nous croyons en une gestion éclairée de l’épargne, et je vous invite à explorer plus de conseils sur les placements rentables pour optimiser le reste de votre patrimoine.

Stratégies efficaces pour constituer votre épargne de sécurité

Automatiser son épargne mensuelle

Mettre en place des virements automatiques constitue une manière brillante d’épargner régulièrement. À chaque début de mois, un montant fixe est transféré vers votre compte d’épargne – avant même que vous n’ayez le temps de le dépenser!

J’ai personnellement adopté cette technique et, franchement, ça change tout. C’est comme si l’argent disparaissait avant même que je puisse être tenté de l’utiliser. En choisissant un montant raisonnable – même 50€ par mois pour commencer – vous parvenez à constituer un fonds d’urgence sans sensation de sacrifice.

Les applications bancaires modernes permettent de gérer facilement ces virements. Certaines proposent même des fonctionnalités d’arrondi à l’euro supérieur sur vos achats, la différence étant automatiquement épargnée. Une façon indolore de voir votre épargne grandir!

Optimiser son budget pour dégager de l’épargne

Analyser et restructurer votre budget quotidien représente une véritable opportunité d’accroître votre épargne sans vivre comme un ermite. Avez-vous vraiment besoin de tous ces abonnements qui ponctionnent votre compte chaque mois?

Commencez par faire l’inventaire complet de vos revenus et dépenses. Un bon vieux tableau Excel fait parfaitement l’affaire, ou utilisez une des nombreuses applications de suivi budgétaire disponibles. Une fois ce diagnostic effectué, vous serez souvent surpris de découvrir où part réellement votre argent!

Voici quelques pistes pour dégager de l’épargne sans sacrifier votre qualité de vie:

-

Renégociez vos contrats d’assurance et abonnements

-

Regroupez vos courses alimentaires pour limiter les achats impulsifs

-

Adoptez la règle des 30 jours avant tout achat important

-

Utilisez des applications de cashback pour récupérer une partie de vos dépenses

-

Fixez-vous un « jour sans dépense » chaque semaine

Nous avons tous des petits plaisirs auxquels nous tenons – et c’est normal! L’idée n’est pas de s’en priver complètement, mais de les apprécier en conscience. Par exemple, ce café à 3€ pris tous les matins représente près de 1000€ par an… De quoi constituer une belle épargne de précaution!

Pour découvrir davantage sur la gestion de votre budget et épargne, consultez cet article sur la gestion des finances personnelles.

Vous pourriez aussi aimer : Liberté financière : stratégies à suivre pour réussir – Hello Finance

Comment utiliser efficacement votre épargne de précaution

Gérer votre épargne de précaution nécessite de la réflexion et une approche méthodique. Pour commencer, il faut savoir quand il est vraiment pertinent de puiser dans ce fonds d’urgence.

Vous pouvez y avoir recours lors d’impératifs financiers inattendus: réparations urgentes, dépenses médicales non prévues, ou période de transition professionnelle. Attention toutefois! Ce n’est pas un compte pour financer vos envies soudaines ou les soldes trop tentants.

Une fois votre épargne mobilisée, reconstituer ce fonds doit devenir votre priorité absolue. Imaginez que vous venez d’utiliser votre gilet de sauvetage en pleine mer – votre premier réflexe serait d’en trouver un nouveau, non?

Pour y parvenir efficacement, définissez un plan d’épargne mensuelle plus ambitieux temporairement. Si vous mettiez habituellement 100€ de côté, essayez de passer à 150€ jusqu’à ce que votre matelas de sécurité soit reconstitué.

Il est crucial de dissocier cette épargne de précaution de vos projets à long terme. L’épargne de sécurité protège votre présent et votre tranquillité immédiate. Les investissements pour l’avenir – retraite, achat immobilier, études des enfants – suivent une logique différente et peuvent accepter plus de risques ou moins de liquidité.

Pour approfondir le sujet, je vous suggère de consulter ces conseils sur la gestion de l’épargne qui vous apporteront des informations précieuses. Vous pouvez aussi explorer ce guide détaillé qui traite des meilleures pratiques concernant votre épargne de précaution.

Vous pourriez aussi aimer : Acheter des actifs : guide complet pour investir avec succès