Voir son épargne augmenter sur son compte donne parfois une fausse impression de sécurité.

L’impact de l’inflation sur l’épargne agit comme une taxe invisible : chaque année, votre pouvoir d’achat fond (même si le montant affiché reste stable).

En 2025, avec des taux de livrets réglementés inférieurs à la hausse des prix, cette érosion devient plus inquiétante que jamais.

Heureusement, des solutions existent pour protéger vos économies.

Cet article décrypte les mécanismes concrets qui réduisent la valeur réelle de votre argent et compare les options disponibles.

Vous découvrirez comment calculer votre rendement réel, quels placements résistent mieux à la hausse des prix, et des stratégies adaptées à chaque profil d’épargnant.

De l’immobilier aux obligations indexées, il est possible de limiter les dégâts – à condition d’agir dès maintenant.

Pourquoi l’inflation réduit la valeur de votre épargne

L’inflation et son impact sur le pouvoir d’achat

L’inflation a un effet bien réel sur le pouvoir d’achat de votre épargne. Chaque hausse des prix diminue la valeur effective de votre argent au fil du temps.

Prenons un exemple concret : avec 1000 euros en épargne et une inflation de 3% sur une année, ce même montant vous permettra d’acheter moins l’année suivante. C’est comme si votre argent rétrécissait dans votre poche sans que vous ne vous en rendiez compte.

Je me souviens d’avoir négligé cette dynamique pendant un moment. Quelle surprise de constater que mes économies, plutôt que de croître, perdaient silencieusement leur valeur!

Cette érosion crée une pression sur votre budget quotidien. Les prix grimpent dans l’alimentation, le logement et les transports, tandis que votre épargne stagne ou perd du terrain. Avez-vous déjà remarqué comment votre budget courses semble toujours plus serré malgré un salaire stable?

Pour contrer ce phénomène, explorer des alternatives d’investissement devient essentiel. Des placements dans des actions et des fonds peuvent offrir des rendements capables de surpasser cette inflation galopante.

Comment l’inflation influence les taux d’intérêt

L’inflation joue un rôle déterminant dans la fixation des taux d’intérêt. Quand elle augmente, les banques centrales réagissent généralement en relevant leurs taux directeurs. C’est leur façon de tirer sur les rênes de l’économie pour ralentir la hausse des prix.

Cette mécanique a un double effet pour les épargnants. D’un côté, les taux d’intérêt plus élevés peuvent sembler une bonne nouvelle – après tout, qui n’aime pas voir son épargne mieux rémunérée? Mais le revers de la médaille, c’est que si l’inflation dépasse ces taux, vous perdez quand même au change.

Dans cette jungle économique, trouver l’équilibre devient un vrai casse-tête. C’est un peu comme courir sur un tapis roulant qui accélère – vous devez augmenter votre vitesse juste pour rester au même endroit!

En 2023, l’inflation en France a provoqué des ajustements notables, et rester attentif aux signaux des banques centrales peut vraiment faire la différence pour votre portefeuille. Les plus malins gardent un œil sur ces indicateurs pour adapter leur stratégie d’épargne en conséquence.

Les livrets réglementés face à l’inflation en 2025

Les livrets A, LDDS, et LEP affichent une rémunération de 2,4%, tandis que l’inflation prévue en France se situe à seulement 1,8%. Pour une fois, les épargnants pourraient reprendre l’avantage dans cette course contre la montre.

Ces livrets réglementés garantissent actuellement un rendement au-dessus des prévisions d’inflation, offrant un répit bienvenu pour la valeur de votre épargne. C’est comme avoir un parapluie efficace pendant une averse – votre argent reste relativement au sec!

Ces produits d’épargne représentent une option solide pour préserver son pouvoir d’achat. J’ai toujours apprécié la sécurité qu’ils offrent, surtout dans les périodes d’incertitude économique. Ne trouvez-vous pas rassurant d’avoir un placement qui bat l’inflation sans risque?

Il reste toutefois essentiel d’examiner d’autres instruments d’épargne. Asseoir ses économies sur plusieurs piliers peut réellement atténuer les effets de l’inflation sur le rendement global.

|

Type de livret |

Taux 2025 |

Inflation prévue |

Rendement réel |

|---|---|---|---|

|

Livret A/LDDS |

2,4% |

1,8% |

+0.6% |

|

LEP |

3,5% |

1,8% |

+1,7% |

Le calcul du rendement réel de votre épargne

Pour déterminer le rendement réel de vos placements, utilisez cette formule simple : soustrayez le taux d’inflation du taux nominal de rémunération. Prenons un exemple concret : si votre livret A offre un taux de 3% et que l’inflation s’élève à 1,8%, le rendement réel devient 1,2%.

Ce calcul est crucial pour comprendre comment votre épargne évolue véritablement. C’est un peu comme regarder derrière le rideau d’un spectacle d’illusion – vous voyez enfin la réalité!

Je crois sincèrement que cette approche vous permet de visualiser plus clairement l’impact de l’inflation sur votre argent au quotidien. Lorsque vous réalisez que votre épargne ne travaille pas aussi dur que vous le pensiez, cela pousse à revoir vos choix d’investissement.

-

Rendement nominal : taux affiché par votre banque

-

Taux d’inflation : hausse des prix sur la période

-

Rendement réel : ce que vous gagnez vraiment en pouvoir d’achat

Si vous cherchez à optimiser votre épargne, évaluer régulièrement ce rendement réel peut mener à des décisions plus éclairées. Ne sous-estimez jamais l’importance de ce calcul dans la gestion de votre patrimoine.

Quels placements sont rentables en période d’inflation ?

L’immobilier comme rempart contre l’inflation

Investir dans l’immobilier s’avère souvent être une stratégie efficace face à l’inflation. Cela repose principalement sur deux éléments : la valorisation des actifs et l’indexation des loyers.

Lorsque l’inflation augmente, la valeur des biens immobiliers a tendance à grimper également. C’est comme avoir un bateau qui s’élève avec la marée – tandis que l’argent liquide perd de sa valeur, la pierre, elle, en gagne. J’ai vu des investissements doubler, voire tripler en valeur sur une décennie.

Les loyers suivent généralement cette tendance haussière. Chaque année, les propriétaires peuvent augmenter le loyer en fonction de l’indice de référence, souvent lié à l’inflation. Cette indexation automatique protège non seulement votre investissement, mais augmente aussi vos revenus locatifs en termes réels.

L’immobilier représente donc une voie solide pour protéger votre épargne du grignotage inflationniste. Bien sûr, s’engager dans ce type d’investissement demande réflexion et planification. Avez-vous déjà envisagé la pierre comme bouclier contre l’inflation?

Les actions et fonds indiciels

Les actions ont un potentiel remarquable pour surperformer l’inflation à long terme. Pourquoi? Parce que les entreprises, en période d’inflation, ajustent leurs prix pour compenser la hausse des coûts. Les sociétés solides, notamment celles du secteur technologique ou de la consommation, augmentent régulièrement leurs tarifs, ce qui protège leurs marges bénéficiaires et, par ricochet, la valeur de leurs actions.

Investir dans des fonds indiciels permet de profiter de cette dynamique sans mettre tous ses œufs dans le même panier. C’est comme avoir un potager diversifié plutôt qu’une seule culture – si une plante souffre, les autres peuvent compenser.

À travers mes investissements personnels, j’ai constaté que ces fonds ont souvent un rendement supérieur au taux d’inflation sur le long terme. Bien sûr, les marchés connaissent des hauts et des bas, mais sur une période de dix ans ou plus, ils ont historiquement offert une protection efficace contre l’érosion monétaire.

Si vous cherchez à préserver votre pouvoir d’achat sur le long terme, les actions et fonds indiciels représentent une option à considérer sérieusement. Après tout, l’argent qui dort perd de sa valeur, tandis que l’argent qui travaille peut en gagner.

Les obligations indexées sur l’inflation

Les obligations assimilables du Trésor indexées sur l’inflation (OATi) se révèlent être une solution efficace pour contrer l’impact de l’inflation sur l’épargne. Ces titres fonctionnent de façon ingénieuse en adaptant à la hausse le capital et les intérêts en fonction de l’évolution des indices des prix.

Imaginez un placement qui s’ajuste automatiquement quand le coût de la vie augmente – c’est exactement ce que font ces obligations! Vous bénéficiez ainsi d’une protection directe contre l’érosion de votre pouvoir d’achat.

Ces investissements offrent une tranquillité d’esprit appréciable. En effet, ils garantissent que le montant remboursé en fin de période sera toujours en phase avec le coût de la vie. C’est comme avoir un contrat d’assurance contre l’inflation!

D’autres titres similaires, tels que les emprunts d’État indexés, partagent cette même fonctionnalité. Ces produits peuvent s’intégrer dans une stratégie plus vaste pour protéger efficacement votre épargne face à la montée des prix. Ne pensez-vous pas qu’une partie de votre portefeuille mériterait cette protection automatique?

L’or et les métaux précieux

L’or a toujours occupé une place particulière dans nos stratégies d’investissement. En période d’inflation élevée, son rôle de valeur refuge devient particulièrement pertinent. Lorsque la monnaie se déprécie, ce métal jaune tend à briller encore plus fort.

J’ai observé dans mon entourage comment certains amis ont commencé à investir dans l’or physique ou via des ETF spécialisés. Ils recherchent une protection tangible, quelque chose qu’ils peuvent toucher ou qui existe réellement, contrairement aux chiffres virtuels sur un relevé bancaire.

Cette approche peut vraiment renforcer une stratégie de diversification. En ajoutant de l’or et d’autres métaux précieux à votre portefeuille, vous réduisez potentiellement le risque global. C’est un peu comme avoir un extincteur chez soi – vous espérez ne jamais en avoir besoin, mais vous êtes content de l’avoir en cas d’incendie économique!

-

L’or physique (lingots, pièces)

-

ETF adossés à l’or

-

Actions de sociétés minières

-

Autres métaux précieux (argent, platine)

La demande pour ces ressources a tendance à augmenter en période de crise, ce qui peut soutenir leur valeur quand d’autres actifs plongent. Avez-vous déjà envisagé d’ajouter un peu d’éclat doré à votre portefeuille d’investissement?

Stratégies pour protéger son épargne de l’inflation

Apprendre à gérer son épargne dans un contexte d’inflation peut sembler décourageant. Pourtant, il existe des approches pratiques adaptées à différents profils d’épargnants qui permettent de préserver la valeur de votre argent. J’ai constaté que la bonne stratégie peut faire une réelle différence sur le long terme.

Une première approche consiste à diversifier ses investissements. Plutôt que de se concentrer uniquement sur des livrets réglementés, envisagez d’inclure des actions, des fonds indiciels ou même des obligations indexées sur l’inflation. Ces options offrent souvent un meilleur potentiel pour surmonter l’inflation. Les actions, en particulier, peuvent vraiment prendre de la valeur face à la hausse des prix.

Investir dans l’immobilier représente une autre stratégie solide. En effet, les biens immobiliers tendent à conserver leur valeur et même à se réévaluer au fil du temps. C’est comme avoir un arbre qui continue de pousser malgré la sécheresse économique. Les loyers peuvent également être ajustés en fonction de l’inflation, ce qui est un atout considérable.

Toujours en parlant de protection, l’or et les métaux précieux peuvent compléter une stratégie d’épargne. Ils fonctionnent souvent comme une valeur refuge en période d’incertitude économique. Pour beaucoup, détenir une partie de leur patrimoine en or aide à maintenir une valeur stable, même lorsque d’autres actifs oscillent comme un bateau dans la tempête.

Pour des conseils plus approfondis, je vous invite à consulter notre page sur la protection de votre patrimoine. Comprendre ces stratégies et les adapter à votre profil personnel peut véritablement transformer votre manière d’épargner.

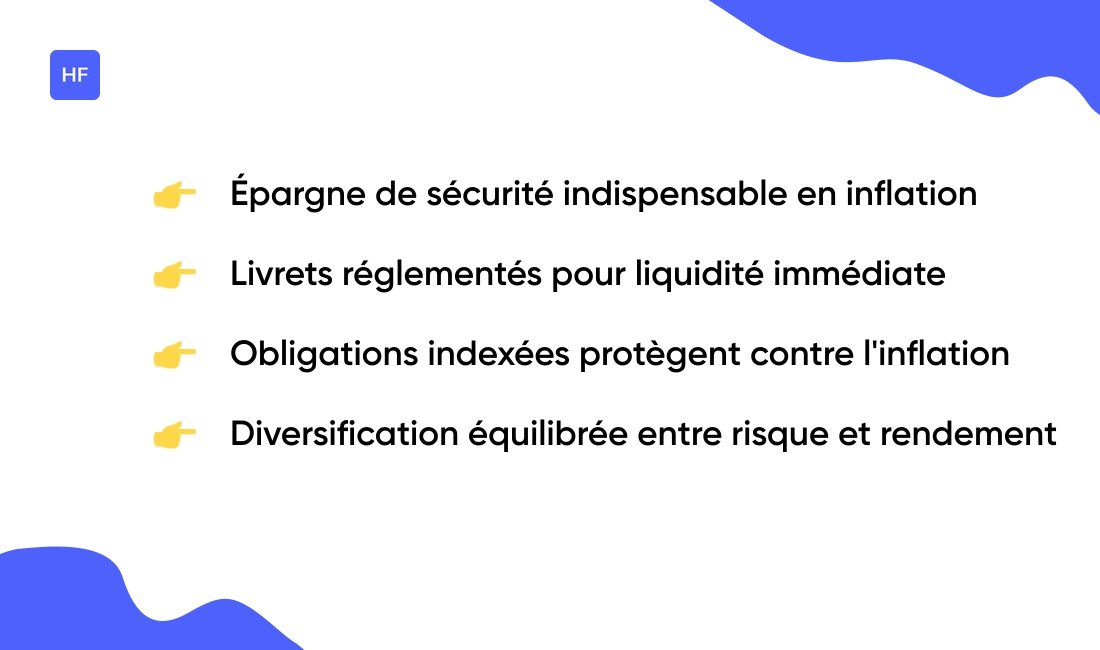

L’épargne de précaution face à l’inflation

Il est devenu fondamental de constituer une épargne de sécurité accessible, surtout en période d’inflation. Comprendre comment gérer cette épargne permet de diminuer l’érosion de sa valeur. Les jours d’incertitude économique, savoir que vous avez des réserves peut offrir une paix d’esprit inestimable.

Pour commencer, pensez à l’accessibilité. Choisissez des placements qui allient liquidité et sécurité. Les livrets d’épargne réglementée, comme le Livret A, sont un bon choix pour cela. Bien qu’ils ne rapportent pas toujours beaucoup, ils garantissent que votre argent reste à portée de main en cas d’urgence – comme un gilet de sauvetage financier!

J’utilise personnellement des comptes d’épargne dédiés pour mes projets à court terme. Cette méthode m’aide à maintenir mes objectifs tout en protégeant mes financements de l’érosion inflationniste. Une épargne bien structurée doit être à la fois sécurisée et stratégique.

Vous pourriez aussi envisager des solutions plus dynamiques, comme l’investissement dans des obligations indexées sur l’inflation. Ces placements offrent un rendement qui s’ajuste à la hausse des prix, préservant ainsi la valeur de votre épargne. C’est comme avoir un thermostat qui s’adapte automatiquement aux changements de température économique.

-

Livrets réglementés pour l’accessibilité immédiate

-

Comptes à terme pour les projets à moyen terme

-

Obligations indexées pour la protection contre l’inflation

-

Diversification prudente pour équilibrer risque et rendement

Je vous invite à approfondir vos connaissances sur la gestion et l’optimisation de votre épargne. L’article sur l’épargne de précaution offre des conseils pratiques pour structurer votre sécurité financière. N’est-il pas temps de transformer votre épargne en un véritable rempart contre l’inflation?

Vous aimerez aussi : Financer ses études sans se ruiner : conseils pratiques – Hello Finance

Quels sont les effets de l’inflation sur les différents types d’épargnants ?

L’inflation reste un sujet préoccupant pour de nombreux épargnants, en particulier selon leur profil. Il est important de comprendre comment elle impacte réellement chacun d’eux.

Prenons le jeune actif, par exemple. Avec un salaire qui évolue souvent lentement, il peut ressentir ce phénomène plus intensément. Les prix montent, mais son pouvoir d’achat ne suit pas. C’est comme gravir une montagne dont le sommet s’éloigne à chaque pas! Cela engendre un vrai casse-tête pour planifier ses projets futurs, qu’il s’agisse d’acheter un bien ou de préparer un voyage.

Les familles avec enfants vivent une réalité différente. Confrontées à des dépenses quotidiennes croissantes, elles doivent veiller à ce que leur épargne ne s’érode pas. J’ai souvent constaté que les familles adaptent leurs budgets pour limiter les effets de l’inflation sur les loisirs et l’éducation, essentiels à leur bien-être. La gestion de leur épargne devient primordiale pour maintenir une certaine qualité de vie.

Les retraités, quant à eux, se trouvent dans une situation particulièrement délicate. Leur épargne est souvent plus statique et peut perdre de la valeur face à une inflation persistante. En discutant avec certains d’entre eux, j’ai remarqué qu’ils cherchent des investissements plus adaptés qui leur offrent une protection contre l’inflation tout en leur permettant de vivre confortablement. Après tout, quand on a travaillé toute sa vie, on mérite de profiter de sa retraite sans s’inquiéter constamment de son pouvoir d’achat!

Si vous souhaitez mieux comprendre comment protéger votre épargne selon votre profil, n’hésitez pas à consulter cet article sur l’aversion au risque. Pour des conseils pratiques sur la protection de votre épargne face à l’inflation, le site MeilleuresCPI est également une ressource utile. Comment adaptez-vous votre stratégie d’épargne face à ces défis inflationnistes?

Vous aimerez aussi : Comment calculer son patrimoine ? – Hello Finance