Partir à la retraite avant l’âge légal semble souvent un rêve inaccessible, surtout avec les récentes évolutions législatives.

Pourtant, de nombreux salariés ignorent qu’il existe des dispositifs spécifiques (comme la carrière longue ou la retraite progressive) qui le permettent sous conditions.

Découvrir comment partir plus tôt à la retraite nécessite une vraie stratégie et une anticipation financière rigoureuse.

Dans cet article, vous apprendrez à vérifier votre éligibilité, à constituer une épargne complémentaire et à optimiser votre parcours professionnel pour maximiser vos chances de succès.

Qu’est-ce que la retraite anticipée

La retraite anticipée offre la possibilité de quitter le monde du travail avant l’âge légal de la retraite en France. Ce dispositif peut s’avérer attractif, surtout pour ceux qui souhaitent profiter d’une seconde partie de vie plus sereine.

Il existe plusieurs options pour bénéficier d’une retraite anticipée, en fonction de votre situation personnelle et professionnelle. Voici les principales :

-

Retraite anticipée carrière longue : pour ceux ayant commencé très jeunes

-

Retraite pour travailleurs handicapés : avec reconnaissance RQTH ou incapacité permanente

-

Retraite progressive : transition en douceur avec temps partiel

-

Dispositifs spéciaux : métiers pénibles, fonctionnaires

Un mécanisme clé à connaître est la retraite anticipée « carrière longue ». Ce dispositif s’adresse aux personnes ayant commencé à travailler très jeunes et qui ont cumulé un certain nombre de trimestres de cotisation.

Chez Hellofinance, nous pensons qu’il est fondamental de bien s’informer sur ces dispositifs. Cela peut faire toute la différence dans votre projet de retraite. Par ailleurs, la motivation à prendre sa retraite avant l’âge légal peut aussi découler d’un désir de bien-être personnel ou d’un besoin d’un changement de vie.

Quelles sont les conditions pour partir à la retraite plus tôt

Conditions pour la retraite anticipée carrière longue

Être éligible à la retraite anticipée carrière longue dépend de deux critères principaux : l’âge de début d’activité et le nombre de trimestres cotisés. Selon votre année de naissance, les normes peuvent varier.

|

Âge de début d’activité |

Âge de départ possible |

Trimestres requis |

|---|---|---|

|

Avant 16 ans |

58 ans |

167-172 trimestres |

|

Avant 20 ans |

60 ans |

167-172 trimestres |

|

Avant 21 ans |

62 ans |

167-172 trimestres |

Dans ma propre expérience, il est essentiel de bien vérifier ces éléments. J’ai observé que la plupart des gens ne se rendent pas compte des subtilités qui pourraient leur permettre de partir plus tôt.

Je vous encourage à consulter votre relevé de carrière pour évaluer votre situation. Une compréhension claire des critères facilitera un choix éclairé concernant votre départ à la retraite.

Conditions pour les travailleurs handicapés

Les travailleurs handicapés peuvent bénéficier d’une retraite anticipée sous certaines conditions. Une incapacité permanente doit être reconnue, avec une durée de cotisation minimale à respecter.

La reconnaissance de la RQTH (Reconnaissance de la Qualité de Travailleur Handicapé) est essentielle pour accéder à ce dispositif. Une incapacité permanente de 80% permet d’accéder à la retraite anticipée sans conditions d’âge.

Dans le cas d’une incapacité de 50% à 79%, un minimum de 30 trimestres de cotisation est requis. Je me souviens avoir discuté avec un ami qui a trouvé ces conditions plutôt abordables. C’est vrai que cela facilite vraiment l’accès à la retraite pour les personnes qui en ont besoin.

Autres situations particulières

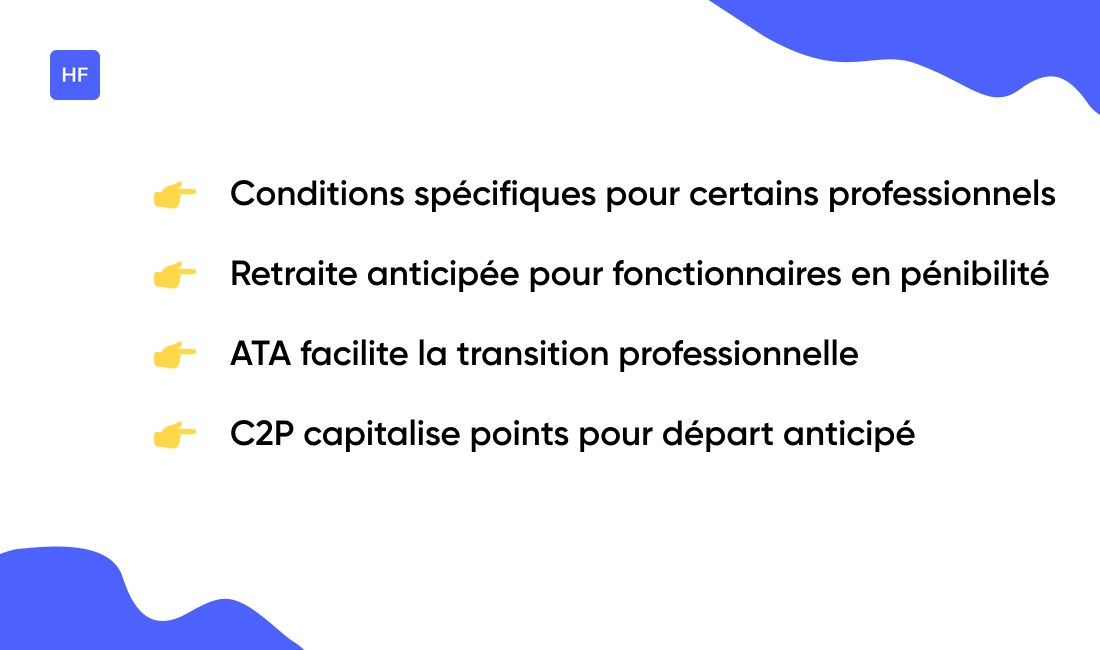

Différentes conditions s’appliquent pour certains professionnels et dispositifs de retraite anticipée. Les fonctionnaires, par exemple, bénéficient de règles spécifiques.

Une retraite anticipée s’offre aux fonctionnaires en cas de conditions de travail pénibles. Ces agents peuvent terminer leur carrière avant l’âge légal en fonction de leur durée de service. Les métiers reconnus comme pénibles peuvent donner droit à une majoration de trimestres.

Des dispositifs comme l’Aide à la Transition Professionnelle (ATA) jouent un rôle clé dans ces démarches. Les travailleurs doivent aussi considérer le Compte Professionnel de Prévention (C2P), qui permet de capitaliser des points pour un départ anticipé.

5 conseils pour partir à la retraite plus tôt

Vérifiez votre éligibilité à la carrière longue

Consulter votre relevé de carrière est une étape déterminante pour savoir si vous pouvez bénéficier du dispositif carrière longue. Accédez à votre relevé en ligne sur le site officiel des retraites, où vous trouverez l’historique de vos cotisations et le nombre de trimestres validés.

Pour déterminer votre éligibilité au dispositif carrière longue, le calcul des trimestres s’avère crucial. Chaque année travaillée vous rapproche un peu plus de la retraite. J’ai personnellement utilisé ce relevé pour comprendre ma progression et je peux vous dire que cela m’a vraiment aidé à planifier mon avenir.

Les critères d’âge de début d’activité et le nombre de trimestres requis varient selon votre année de naissance, alors assurez-vous de vérifier ces informations. Visitez ce lien pour explorer plus en détail votre éligibilité.

Constituez une épargne retraite complémentaire

Il est important de planifier votre épargne retraite pour compenser une pension potentiellement réduite. Le Plan d’Épargne Retraite (PER) et l’assurance vie sont des outils précieux pour atteindre cet objectif.

Je pense qu’un PER offre une flexibilité et des avantages fiscaux intéressants. En l’utilisant, vous pouvez détacher une partie de vos revenus pour créer un capital qui sera disponible à la retraite.

En parallèle, l’assurance vie peut aussi constituer un moyen sûr d’augmenter votre épargne. Elle vous permet de capitaliser tout en assurant une transmission de votre patrimoine. Je partage souvent cette idée avec des amis, et nombreux sont ceux qui ont trouvé ce type de produit adapté à leurs besoins.

Optimisez votre carrière et vos trimestres

La planification de sa retraite peut sembler complexe. Je crois fermement que des stratégies efficaces permettent d’optimiser chaque aspect de votre parcours professionnel.

Le rachat de trimestres représente une possibilité à explorer sérieusement. Cela peut avoir un impact significatif sur votre pension en vous permettant de valider des périodes non cotisées. En validant des trimestres manquants, vous augmentez votre droit à une pension plus élevée.

-

Vérifiez votre relevé de carrière pour identifier les périodes manquantes

-

Calculez le coût du rachat par rapport au gain de pension

-

Considérez vos dernières années de carrière pour maximiser vos cotisations

-

Explorez les possibilités de validation de périodes d’études

Il est également intéressant de prendre en considération vos dernières années de carrière. Augmenter votre durée de cotisation durant cette période peut véritablement maximiser le montant de votre pension.

Explorez la retraite progressive

La retraite progressive permet de réduire votre temps de travail tout en touchant une partie de votre pension. C’est une option intéressante si vous souhaitez amorcer votre transition vers la retraite sans sacrifier vos revenus.

Vous continuez à travailler à temps partiel, ce qui vous aide à rester actif professionnellement et socialement, tout en bénéficiant d’une source de revenus stable. Je pense que beaucoup de gens sous-estiment cette solution.

Avez-vous déjà envisagé de réduire progressivement votre temps de travail ? Avec cette approche, vous pouvez adapter votre rythme de travail à vos besoins tout en préparant votre retraite. Le choix de cette voie peut apporter une réelle sérénité financière.

Planifiez votre transition financière

Évaluer vos besoins financiers représente une étape essentielle dans votre parcours vers la retraite anticipée. Il est primordial de savoir exactement quel capital est nécessaire pour maintenir votre niveau de vie.

Constituer un patrimoine immobilier peut également s’avérer judicieux. Ce type d’investissement offre non seulement une sécurité financière, mais peut aussi générer des revenus supplémentaires. Préparer un budget adapté à votre retraite est tout aussi crucial.

Penser aux dépenses futures, comme les soins de santé ou les loisirs, vous aide à mieux planifier vos finances. Je dirais que commencer dès maintenant à bâtir un plan solide offre une tranquillité d’esprit essentielle.

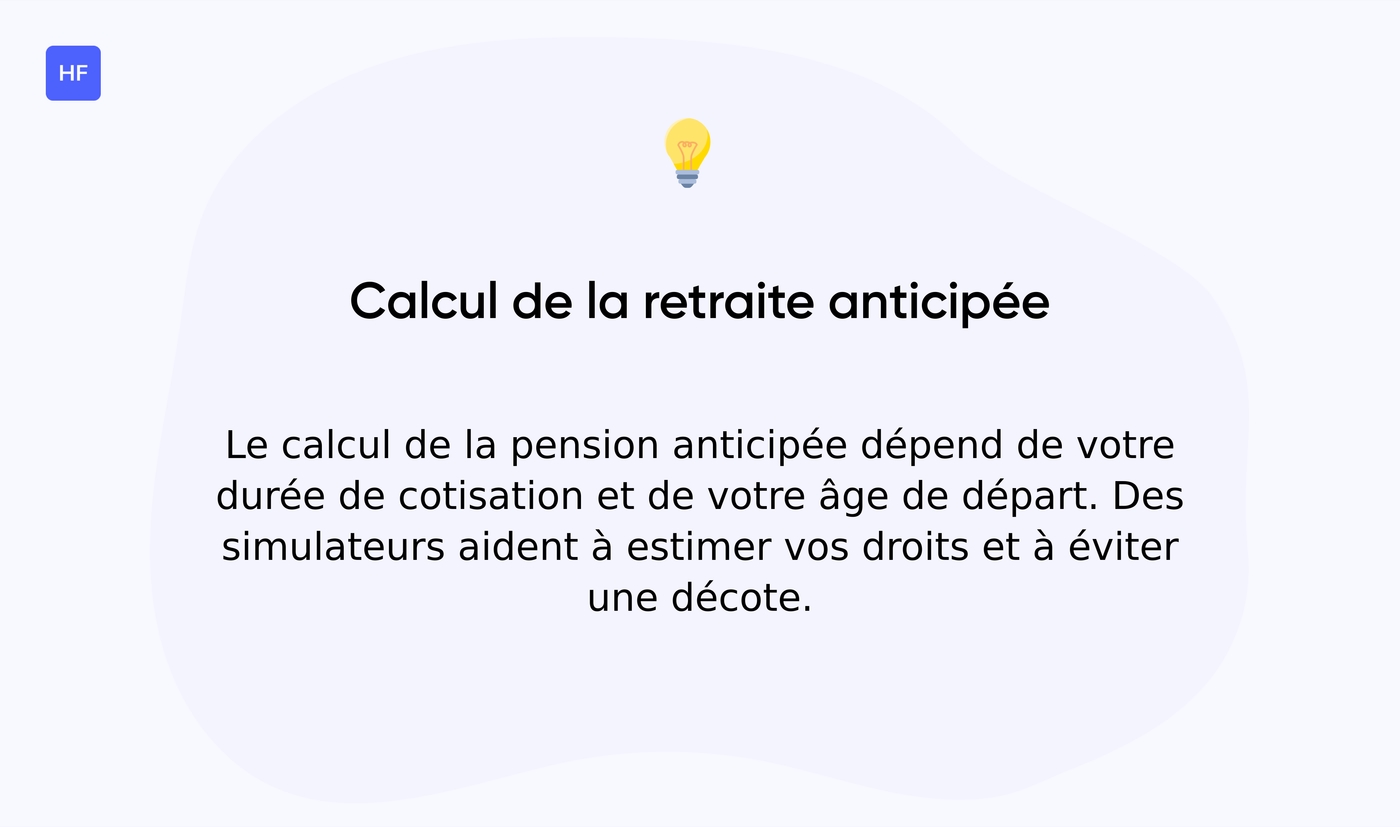

Comment calculer sa retraite anticipée

Le calcul de la pension lors d’un départ anticipé repose sur plusieurs facteurs. Vous devez prendre en compte votre durée de cotisation et l’âge auquel vous envisagez de partir.

En général, les pensions sont réduites en raison de la décote. La décote s’applique lorsque vous partez avant l’âge légal de la retraite, entraînant une baisse de votre pension. Cependant, certains dispositifs comme la carrière longue permettent d’éviter cette décote.

Pour estimer vos droits, des outils de simulation sont disponibles. Ces simulateurs analysent vos trimestres cotisés et votre salaire moyen, offrant une projection réaliste de votre pension. Personnellement, j’ai utilisé des simulateurs en ligne, et cela m’a réellement aidé à comprendre mes options.

À lire également : Comment gérer vos finances personnelles efficacement – Hello Finance

Avantages et inconvénients de la retraite anticipée

La retraite anticipée présente des avantages et des inconvénients qu’il vaut mieux considérer sérieusement. Un des grands bénéfices réside dans la possibilité de profiter d’une pause bien méritée plus tôt.

Vous pouvez explorer des passions, voyager ou simplement bénéficier d’une qualité de vie meilleure. Nous estimons que pouvoir choisir son rythme de vie en fonction de ses envies est essentiel.

Cela dit, partir plus tôt implique des compromis financiers. La pension peut être réduite, impactant directement votre style de vie à long terme. J’ai rencontré des gens qui ont dû adapter leur budget à cette nouvelle réalité.

Une autre considération concerne les conditions d’éligibilité. Selon votre situation personnelle, les options d’un départ anticipé peuvent être limitées. Certaines professions bénéficient d’un accès plus facile, tandis que d’autres doivent rassembler plusieurs trimestres pour espérer en bénéficier.

Enfin, il est crucial de réfléchir à l’impact de votre décision sur votre bien-être mental et social. Beaucoup trouvent leur identité liée à leur activité professionnelle. Un changement aussi radical peut engendrer une période d’adaptation. (Après tout, qui sommes-nous sans nos collègues du lundi matin ?)

À lire également : Investissement qui rapporte tous les mois : les options rentables – Hello Finance