Vous avez un Plan Épargne Logement ouvert depuis des années mais aucun projet d’achat immobilier en vue ?

Cette situation est plus fréquente qu’on ne le pense : des fonds immobilisés sans utilité concrète.

La bonne nouvelle ? Clôturer un PEL sans projet immobilier est parfaitement possible (même si certaines règles s’appliquent).

Dans cet article, vous découvrirez les démarches précises à suivre, les conséquences financières selon l’âge de votre PEL, et des alternatives pour réinvestir votre épargne.

Vous saurez aussi éviter les pièges fiscaux et optimiser le transfert de vos fonds.

Peut-on résilier un PEL sans acheter un bien immobilier

Résilier un Plan Épargne Logement sans projet immobilier est non seulement possible, mais c’est même un droit que vous pouvez exercer à tout moment. Beaucoup de personnes se posent cette question en pensant qu’elles sont « piégées » dans leur épargne.

Eh bien, détrompez-vous ! Il n’y a aucune contrainte légale qui vous oblige à dépenser les fonds accumulés dans un PEL pour un projet immobilier. Cette décision peut être motivée par plusieurs raisons : un besoin urgent de liquidités, un changement dans vos projets personnels, ou simplement l’envie de réorienter votre épargne vers des placements plus rentables.

Cependant, il y a quelques aspects à prendre en compte avant de procéder à cette fermeture. Par exemple, fermer un PEL permet de récupérer les intérêts acquis, mais cela peut aussi entraîner la perte de certains avantages, comme le droit à un prêt immobilier à un taux préférentiel.

Selon le site officiel Service-Public.fr, vous pouvez décider de clôturer votre PEL à tout moment auprès de votre établissement bancaire. L’idéal est de vous rapprocher de votre banque pour avoir une vision claire sur les impacts d’une telle décision sur vos finances.

Si vous vous sentez incertain, prendre le temps de réfléchir à vos options peut vraiment vous aider à faire le bon choix. (Après tout, on ne change pas d’épargne comme on change de chemise !)

Quelles sont les démarches pour clôturer un PEL

Documents nécessaires pour la clôture

Pour fermer un PEL, certaines pièces justificatives sont indispensables. Vous devrez fournir une pièce d’identité valide, comme un passeport ou une carte nationale d’identité, pour prouver votre identité.

Le contrat de votre PEL est également requis, ainsi que vos relevés de compte récents. Cette documentation permet à votre banque de s’assurer que vous êtes bien le titulaire du compte et de faciliter le processus.

Voici la liste complète des documents à préparer :

-

Pièce d’identité en cours de validité

-

Contrat PEL original ou copie

-

Relevés de compte récents (3 derniers mois)

-

RIB du compte de destination des fonds

-

Demande écrite de clôture (selon la banque)

Si vous avez des questions sur des documents additionnels, n’hésitez pas à contacter votre banque. Prendre le temps de rassembler ces documents avant de vous lancer dans les démarches vous évitera des allers-retours inutiles.

Délais et modalités de traitement

Le temps de traitement pour clôturer un PEL varie selon les établissements bancaires. Habituellement, cela peut prendre de quelques jours à quelques semaines.

Dans la plupart des cas, il faut compter entre 7 et 15 jours ouvrés après la réception de la demande par la banque. Les modalités de récupération des fonds après la clôture dépendent également de l’établissement.

Certaines banques permettent un virement immédiat, tandis que d’autres imposent un délai de quelques jours supplémentaires pour le transfert des montants. Par exemple, si vous êtes chez Caisse d’Épargne, le processus est souvent assez rapide.

En revanche, avec La Banque Postale, il peut y avoir des délais un peu plus longs. J’ai personnellement constaté que la clarté dans les communications avec la banque facilite grandement cette démarche.

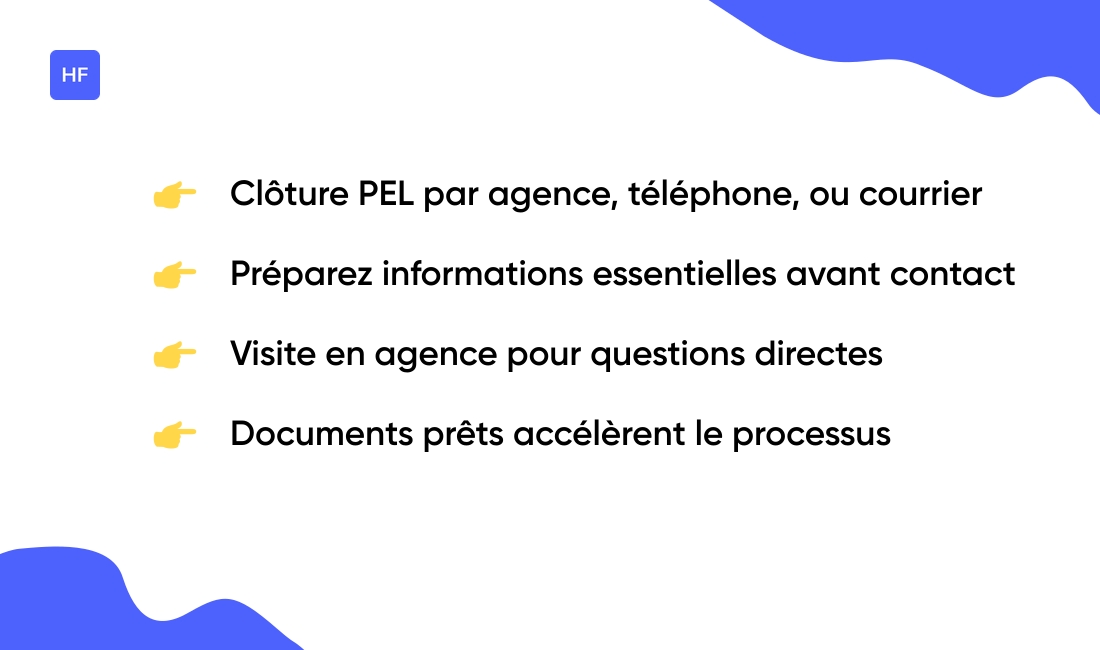

Contact avec votre établissement bancaire

Contacter votre banque pour demander la clôture de votre PEL peut se faire de plusieurs façons. Vous pouvez vous rendre à l’agence, appeler le service client ou envoyer un courrier recommandé.

Chaque méthode a ses avantages. Visiter une agence permet un contact direct, idéal pour poser toutes vos questions. Les échanges par téléphone peuvent s’avérer plus rapides, surtout si vous avez des doutes sur les démarches à suivre.

Quand vous contactez votre banque, préparez certaines informations essentielles :

-

Votre numéro de compte PEL

-

Une pièce d’identité

-

La mention claire que vous souhaitez clore votre PEL sans projet immobilier

-

Vos coordonnées bancaires pour le virement des fonds

Préparer la réunion avec tous les documents nécessaires facilite grandement le processus. Cela démontre votre sérieux à la banque et accélère les démarches.

Conséquences financières de la clôture d’un PEL

Clôture avant 4 ans

La fermeture d’un PEL avant quatre ans entraîne des conséquences financières notables. Vous perdez automatiquement le droit à un prêt PEL, ce qui restreint votre accès à des taux intéressants pour l’acquisition immobilière.

Cette décision impacte aussi la rémunération de votre épargne. Souvent, les intérêts sont réduits, et vous pourriez ne pas bénéficier de la prime d’État (sauf si vous clôturez après 3 ans révolus).

Dans mon expérience, j’ai constaté que fermer un PEL précocement peut faire réfléchir. J’ai vu des amis hésiter entre la fermeture de leur compte ou attendre. La patience peut être rentable, surtout si vous envisagez un projet immobilier dans un futur proche.

Avec cela en tête, il est essentiel d’analyser si cette décision s’aligne avec vos objectifs financiers. Un projet imminent pourrait justifier le maintien de votre PEL, alors qu’un besoin urgent de liquidités pourrait vous orienter vers la clôture.

Clôture entre 4 et 12 ans

Fermer un PEL entre 4 et 12 ans présente un équilibre intéressant entre avantages et inconvénients. À cette période, le PEL offre encore des bénéfices fiscaux significatifs.

Les intérêts générés restent exonérés d’impôt sur le revenu, ce qui peut représenter une économie substantielle. De plus, la prime d’État liée à votre PEL peut être conservée si vous respectez certaines conditions.

Cependant, fermer le PEL dans cette tranche d’âge peut engendrer des pertes. Vous perdez le droit au prêt à taux avantageux, une occasion que beaucoup regrettent par la suite.

Il est donc essentiel de bien évaluer votre situation avant de prendre une décision. Si vous envisagez de clôturer votre PEL, réfléchissez bien aux implications fiscales et aux opportunités à venir.

Clôture après 12 ans

Opter pour la clôture d’un PEL après 12 ans offre des possibilités intéressantes en termes d’optimisation fiscale. À ce stade, les intérêts générés peuvent être soumis à une imposition spécifique, mais il existe des stratégies pour minimiser cette taxation.

Je crois que la compréhension des implications fiscales est essentielle. Les intérêts perçus au-delà de cette période peuvent, par exemple, bénéficier d’un abattement. Cela signifie que seulement une partie de ces intérêts sera imposée.

Si vous envisagez de clôturer votre PEL, pensez à recueillir des conseils financiers. Les professionnels peuvent vous aider à naviguer dans les subtilités de l’imposition. Planifier la fermeture peut maximiser les bénéfices.

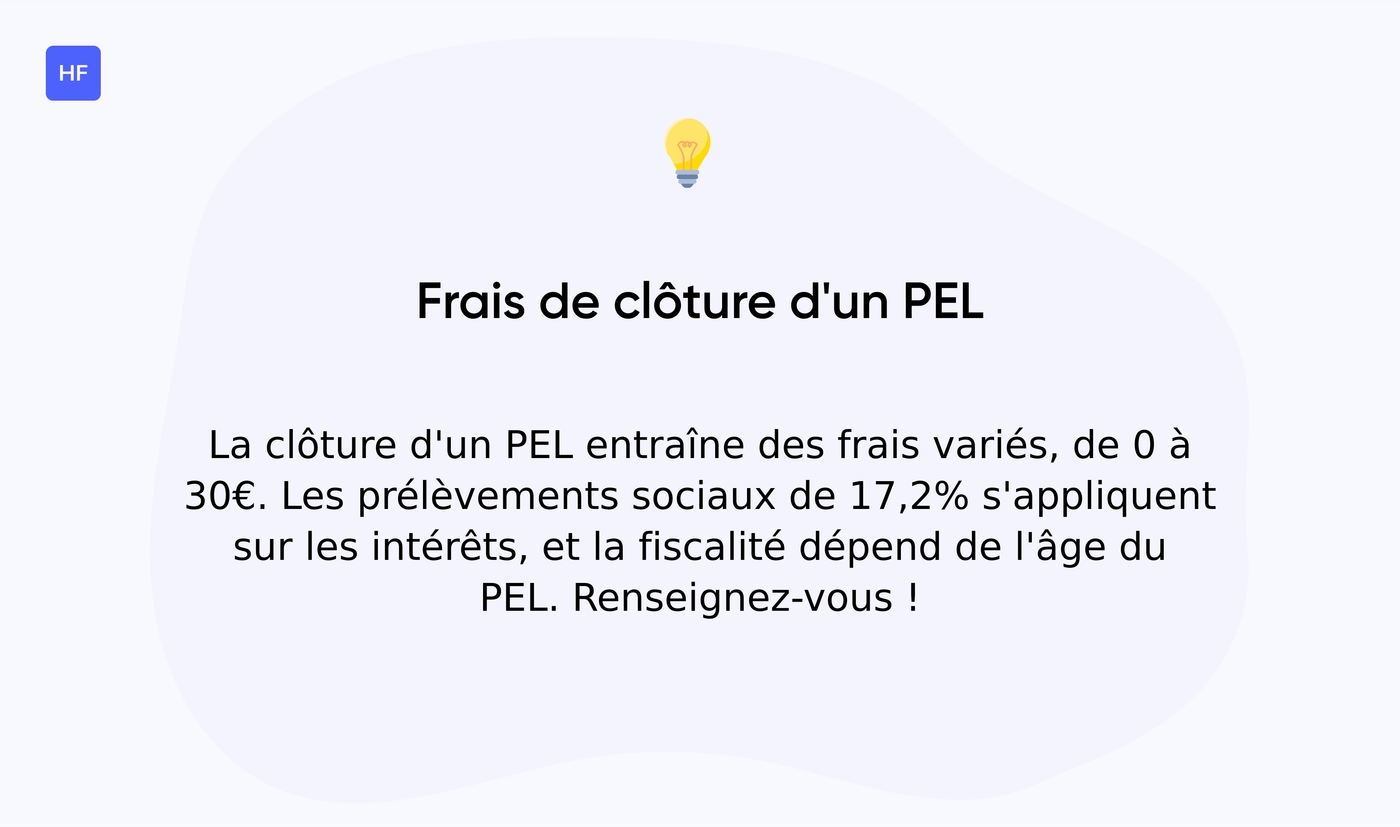

Quels sont les frais de clôture d’un PEL

Clôturer un PEL implique certains coûts que vous devriez bien comprendre. Les frais bancaires varient d’une banque à l’autre et peuvent inclure des frais de résiliation.

Je me rappelle avoir consulté ma propre banque à ce sujet ; les frais étaient relativement faibles, mais cela peut changer selon l’établissement. Vérifiez toujours les conditions spécifiques dans votre contrat.

|

Type de frais |

Montant moyen |

Conditions |

|---|---|---|

|

Frais de clôture |

0 à 30€ |

Selon l’établissement |

|

Prélèvements sociaux |

17,2% |

Sur les intérêts acquis |

|

Impôt sur le revenu |

Variable |

Selon l’âge du PEL |

Ensuite, il y a les prélèvements sociaux. Ces derniers s’appliquent sur les intérêts générés par votre PEL au taux de 17,2%. Si vous avez accumulé des intérêts, attendez-vous à ce que ces déductions diminuent le montant que vous recevrez.

Concernant la fiscalité, cela dépend de votre durée de détention. Si vous avez conservé votre PEL plus de 12 ans, vous pourriez bénéficier d’une imposition avantageuse sur les intérêts.

Avant de prendre une décision, renseignez-vous sur ces frais et leur impact. Ça peut faire une différence significative dans votre épargne. Si vous prévoyez de ne pas réinvestir immédiatement, réfléchissez à la meilleure façon d’utiliser ces fonds.

À lire également : Financer ses études sans se ruiner : conseils pratiques – Hello Finance

Alternatives à la clôture d’un PEL sans projet immobilier

Vous souhaitez placer les fonds de votre Plan d’Épargne Logement sans avoir de projet immobilier en vue ? Plusieurs options s’offrent à vous.

Une première alternative consiste à réinvestir l’argent dans d’autres placements. Les supports comme les fonds communs de placement ou les actions peuvent offrir des rendements intéressants. Les marchés boursiers peuvent être volatils, mais ils présentent également des opportunités de croissance.

Une autre option à considérer est l’assurance-vie. Elle permet de sécuriser votre capital tout en bénéficiant d’une fiscalité avantageuse sur les gains réalisés après quelques années. Selon mes expériences, c’est un moyen efficace d’accumuler des fonds pour l’avenir.

Pensons aussi aux investissements immobiliers locatifs. Même sans achat d’un bien, vous pourriez envisager de participer à des projets collectifs ou de l’immobilier sous gestion. Si vous cherchez à faire fructifier votre capital, cela peut vraiment en valoir la peine.

Voici les principales alternatives à considérer :

-

Assurance-vie multisupport

-

Plan d’Épargne en Actions (PEA)

-

Investissement en SCPI

-

Livrets d’épargne réglementés

-

Comptes à terme

Pour explorer ces possibilités et mieux optimiser votre épargne, je vous invite à découvrir cet article sur la valorisation de l’épargne.

À lire également : Comment protéger son patrimoine efficacement – Hello Finance