Investir en Bourse sans maîtriser la fiscalité de son compte titre, c’est un peu comme naviguer sans boussole : on finit par se perdre.

Les règles d’imposition des plus-values et dividendes réservent souvent des mauvaises surprises, même aux investisseurs avertis.

Heureusement, comprendre le régime fiscal des comptes titres n’est pas une mission impossible (même si le sujet peut paraître rébarbatif au premier abord).

Cet article décrypte pour vous les prélèvements sociaux, les options d’imposition et les stratégies d’optimisation applicables en 2025. Vous saurez enfin comment déclarer vos revenus mobiliers, choisir entre PFU et barème progressif, et maximiser votre rendement net après impôts.

Comment est imposé un compte titre ?

Fiscalité des plus-values sur compte titre

Lorsque vous vendez des titres, il est essentiel de comprendre comment vos gains seront imposés.

En France, la fiscalité sur les plus-values réalisées sur un compte titre est soumise à un taux forfaitaire de 30%. Ce taux se divise en 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux.

Pour ceux qui cherchent à optimiser leur fiscalité compte titre, il est indispensable de garder un œil sur les transactions. Un suivi régulier permet d’anticiper les éventuelles plus-values et de mieux les gérer.

Et croyez-moi, ça fait toute la différence quand vient le moment de faire les comptes !

La récente Loi de Finances 2025 a d’ailleurs revalorisé les tranches de l’impôt sur le revenu à hauteur de 1,8% pour tenir compte de l’inflation.

Pour approfondir votre connaissance de la fiscalité des investissements, je vous invite à consulter notre outil dédié à la calcul des rendements en bourse.

Imposition des dividendes sur compte titre

Les dividendes perçus sur un compte titre sont soumis à un régime fiscal particulier. Ce régime inclut le prélèvement à la source, qui s’élève actuellement à 30%. Ce taux comprend 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux.

Si vous choisissez le barème progressif, cela peut s’avérer avantageux si votre tranche d’imposition est inférieure à 12,8%. Mais attention, c’est un peu comme jouer aux échecs avec le fisc – il faut anticiper plusieurs coups à l’avance!

Sachez qu’avec la Contribution Différentielle sur les Hauts Revenus introduite pour 2025, les contribuables aux revenus dépassant 250 000€ (célibataires) ou 500 000€ (couples) seront soumis à un taux minimal de 20%. Pour plus de détails sur les dividendes et leur imposition, n’hésitez pas à consulter notre article sur les revenus de la bourse.

Abattements et réductions fiscales disponibles

Différents abattements permettent de réduire l’imposition sur les revenus de votre compte titre. Un aspect marquant est l’abattement pour durée de détention. Quand vous conservez des titres plus longtemps, votre imposition diminue.

En général, un abattement de 50% sur les plus-values s’applique après deux ans de détention, et cela monte à 65% après huit ans. C’est comme le bon vin – plus vous attendez, meilleur c’est pour votre portefeuille!

-

Abattement de 50% après 2 ans de détention

-

Abattement de 65% après 8 ans de détention

-

Option pour le barème progressif (si avantageux)

-

Utilisation des moins-values pour compenser des plus-values

Il existe également d’autres stratégies, comme optimiser votre déclaration de revenus en utilisant le barème progressif ou le prélèvement forfaitaire unique. Adapter votre approche selon votre situation personnelle peut véritablement influer sur votre fiscalité compte titre.

Compte titres vs PEA : quelle différence fiscale ?

Avantages fiscaux du PEA par rapport au compte titre

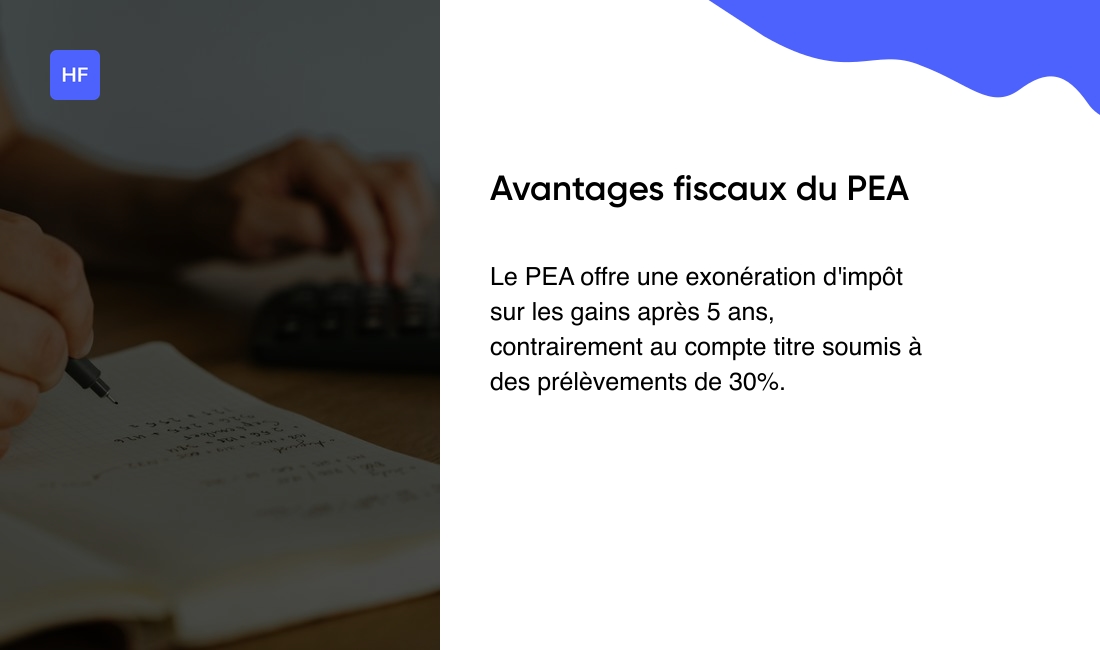

Le Plan d’Épargne en Actions (PEA) se distingue par ses exonérations d’impôt sur les plus-values après cinq ans de détention. Les gains réalisés à ce terme ne sont pas imposables, ce qui représente un avantage considérable par rapport au compte titre.

Dans un PEA, les choix d’investissement sont limités, se concentrant principalement sur des actions et des OPCVM éligibles. C’est un peu comme avoir un jardin plus petit mais parfaitement entretenu, tandis que le compte titre serait une grande propriété avec plus d’entretien requis.

|

Caractéristique |

PEA |

Compte Titre |

|---|---|---|

|

Fiscalité après 5 ans |

Exonération d’impôt (17,2% de prélèvements sociaux) |

PFU de 30% ou barème progressif |

|

Plafond de versement |

150 000€ |

Illimité |

|

Univers d’investissement |

Actions européennes principalement |

Mondial sans restriction |

|

Retrait avant 5 ans |

Clôture du plan et imposition |

Possible sans pénalité |

Pour découvrir des options intéressantes d’investissement, n’hésitez pas à consulter notre article sur les meilleurs ETF à investir dans un PEA.

Flexibilité du compte titre face aux contraintes du PEA

Le compte titre présente de nombreux avantages que j’ai constatés au fil des ans. L’un des aspects les plus frappants concerne la diversification internationale qu’il permet. Contrairement au PEA, il n’existe aucune limite de versement.

Il est possible d’explorer une variété d’actifs, comme des actions étrangères ou des fonds, sans se sentir restreint. Cette flexibilité est comme avoir un pass VIP dans le monde de l’investissement – vous pouvez aller partout où les opportunités se présentent!

Avec les récentes évolutions fiscales annoncées pour 2025, cette liberté d’investissement prend encore plus de valeur. Si vous êtes curieux d’en apprendre davantage sur les opportunités offertes par les marchés étrangers, consultez cet article sur l’investissement dans le S&P 500.

Quel support choisir selon votre stratégie d’investissement

Choisir entre un compte titre et un PEA dépend de plusieurs critères. D’abord, comprenez l’horizon d’investissement. Si vous envisagez de conserver vos actifs sur le long terme, le PEA attire par ses exonérations fiscales après cinq ans.

Ensuite, identifiez les types d’actifs visés. Le PEA restreint certains actifs, tandis qu’un compte titre offre une plus grande diversité. C’est un peu comme choisir entre une spécialisation et un cursus général – chacun a ses avantages selon vos objectifs.

Finalement, votre situation fiscale personnelle influence également le choix. Le PEA et le compte titre offrent des avantages différents en matière de fiscalité. Avez-vous déjà évalué quel support correspondrait le mieux à votre profil d’investisseur? N’hésitez pas à consulter ce guide sur les ETF et actions pour approfondir votre réflexion.

Comment déclarer un compte titre aux impôts ?

La déclaration d’un compte titre mérite une attention particulière. Cette démarche peut sembler complexe, mais elle reste accessible avec quelques conseils pratiques.

Lors de la déclaration, il est essentiel d’inclure tous les revenus générés, comme les dividendes et les plus-values. Chaque année, vous devez remplir votre déclaration de revenus en y intégrant les informations relatives à votre compte titre.

Les plus-values réalisées lors de la vente de titres doivent être renseignées. Le taux d’imposition applicable s’élève à 30%, incluant l’impôt sur le revenu et les prélèvements sociaux. Bon sang, je me souviens encore de ma première déclaration – quel casse-tête !

En pratique, garder une trace organisée de vos transactions aide grandement lors de la déclaration. Avez-vous pensé à mettre en place un système pour suivre vos opérations boursières? Un simple tableur peut faire l’affaire et vous éviter bien des maux de tête quand vient le moment de déclarer.

Pour les comptes détenus à l’étranger, il existe des obligations supplémentaires. Il faut les signaler à l’administration fiscale française via le formulaire n°3916. Avec les nouvelles mesures fiscales de 2025, cette transparence est plus importante que jamais pour éviter des pénalités.

Comment optimiser la fiscalité de votre compte titre ?

Optimiser la fiscalité de votre compte titre peut réellement faire la différence. Vous avez plusieurs options à explorer pour minimiser votre charge fiscale sur vos investissements.

Une des stratégies consiste à choisir entre le Prélèvement Forfaitaire Unique (PFU) et le barème progressif de l’impôt sur le revenu. Selon votre situation personnelle, un choix peut s’avérer plus avantageux que l’autre.

J’ai constaté qu’opter pour le PFU est souvent bénéfique pour de nombreux investisseurs. Ce taux unique de 30% simplifie la gestion fiscale.

-

Analyser votre tranche marginale d’imposition pour choisir entre PFU et barème progressif

-

Utiliser les abattements pour durée de détention quand c’est possible

-

Gérer stratégiquement vos moins-values pour les imputer sur vos plus-values

-

Considérer la répartition de vos investissements entre PEA et compte titre

-

Planifier vos cessions en fonction de votre situation fiscale annuelle

La gestion des plus-values représente un autre aspect essentiel. Pour réduire leur impact fiscal, pensez à utiliser des abattements en fonction de la durée de détention. Si vous conservez vos titres plus de deux ans, vous pouvez bénéficier d’un abattement de 50% sur les plus-values.

Vous aimerez aussi : Comment gérer vos finances personnelles efficacement

Quels sont les frais d’un compte titre ?

Les comptes titres entraînent divers frais qui peuvent influencer votre rendement. En tant qu’investisseur, il est crucial de comprendre ces coûts afin de prendre des décisions éclairées.

Parmi les frais les plus courants, on trouve les droits de garde, les frais de courtage et les frais de gestion. Les droits de garde représentent la rémunération que votre banque perçoit pour la tenue de votre compte titres.

Ces frais varient souvent d’une institution à une autre. Franchement, la différence peut être stupéfiante! J’ai vu des écarts allant du simple au quintuple entre certains établissements traditionnels et les courtiers en ligne.

En seconde position, les frais de courtage s’appliquent à l’achat et à la vente de titres. Chaque transaction engendre un coût, et il est essentiel de bien les comparer entre les différentes plateformes avant de s’engager.

Il ne faut pas oublier les frais de gestion, qui sont des éléments récurrents, souvent calculés en pourcentage de votre portefeuille. Ces frais peuvent s’accumuler et réduire significativement vos gains sur le long terme. C’est comme une petite fuite dans un bateau – insignifiante au début, mais qui peut finir par vous couler!

À lire également : Investir en immobilier en bourse: guide complet