Vous gérez des investissements et cherchez à optimiser votre fiscalité sans tomber dans les pièges du système ?

La flat taxe, ce prélèvement forfaitaire unique à 30%, suscite autant d’intérêt que de questions chez les épargnants.

Entre avantages apparents et conséquences réelles sur votre patrimoine, il est facile de s’y perdre.

Ce système fiscal mixte (12,8% d’impôt + 17,2% de prélèvements sociaux) ne s’applique pas à tous les revenus de la même manière.

Saviez-vous par exemple que certains placements comme l’assurance-vie ou le PEA bénéficient encore d’exceptions ?

Dans cet article, vous découvrirez concrètement quels placements sont concernés, comment calculer votre imposition réelle, et surtout comment choisir entre PFU et barème progressif selon votre situation.

Les dernières évolutions prévues pour 2025 sont également décryptées pour vous aider à anticiper.

Qu’est-ce que la flat taxe ?

La flat taxe, ou prélèvement forfaitaire unique (PFU), représente un système simplifié d’imposition en France. Son principe repose sur un taux d’imposition fixe de 30%.

Ce taux se divise en 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux. Cette méthode permet de maîtriser efficacement la fiscalité liée aux revenus du capital, comme les dividendes et les plus-values.

Ce système apporte de la clarté et de la prévisibilité dans le calcul de vos impôts. Chaque contribuable bénéficie d’un traitement équitable, sans distinctions complexes.

Pour faire simple, cette approche rend la compréhension des obligations fiscales plus accessible pour tous. Mais est-elle vraiment avantageuse dans votre situation personnelle?

La flat taxe facilite grandement la gestion des finances personnelles. Pour celles et ceux qui s’interrogent sur cette imposition, je vous recommande d’explorer davantage ses implications. Pour obtenir plus de détails, consultez cet article sur le PFU et le barème progressif.

Fonctionnement de la flat taxe en France

Calcul du taux d’imposition fixe

Le calcul de la flat taxe repose sur un taux unique de 30% appliqué à différents revenus du capital. Ce système se divise en deux principaux composants : 12,8% pour l’impôt sur le revenu et 17,2% pour les prélèvements sociaux.

Pour illustrer ce mécanisme, prenons quelques exemples concrets :

|

Type de revenu |

Montant brut |

Impôt (30%) |

Montant net |

|---|---|---|---|

|

Dividendes |

1 000 € |

300 € |

700 € |

|

Plus-values (achat 1 200 €, vente 2 000 €) |

800 € |

240 € |

560 € |

|

Intérêts |

500 € |

150 € |

350 € |

Cette méthode simple et claire garantit que chaque investisseur comprend son engagement fiscal. Fini les calculs compliqués!

Revenus concernés par la flat taxe

La flat taxe s’applique à divers types de revenus, protégeant ainsi vos investissements tout en simplifiant la fiscalité. Voici une liste des principaux revenus soumis à ce régime :

-

Dividendes d’actions et parts sociales

-

Plus-values mobilières (vente d’actions, obligations, etc.)

-

Intérêts des comptes à terme et livrets fiscalisés

-

Produits d’assurance-vie (sous conditions)

-

Revenus des comptes-titres ordinaires

Je trouve que la clarté de ce système représente une avancée significative par rapport à des régimes plus complexes. L’idée d’une imposition uniforme attire de nombreux épargnants qui désirent gérer leur patrimoine sans tracas.

Pour en savoir plus sur la fiscalité des comptes titres, consultez cet article détaillé qui vous éclairera davantage.

Exceptions et cas particuliers

La flat taxe ne touche pas toutes les situations de la même manière. Certains placements, comme les PEA (Plans d’Épargne en Actions), bénéficient d’un régime fiscal privilégié.

Dans ces cas, les gains réalisés restent exonérés d’impôt après cinq ans de détention, ce qui en fait un outil fantastique pour les investisseurs patient. C’est comme déguster un bon vin qui s’améliore avec le temps!

Les contrats d’assurance-vie illustrent également cette exception. Les rachats effectués après huit ans offrent des abattements annuels de 4 600 € pour une personne seule et 9 200 € pour un couple, permettant de réduire considérablement l’imposition sur les gains.

Gardez à l’esprit que certains produits d’épargne réglementée, comme le Livret A ou le LDDS, sont complètement exonérés d’impôts. Avez-vous pensé à diversifier votre épargne entre ces différents supports?

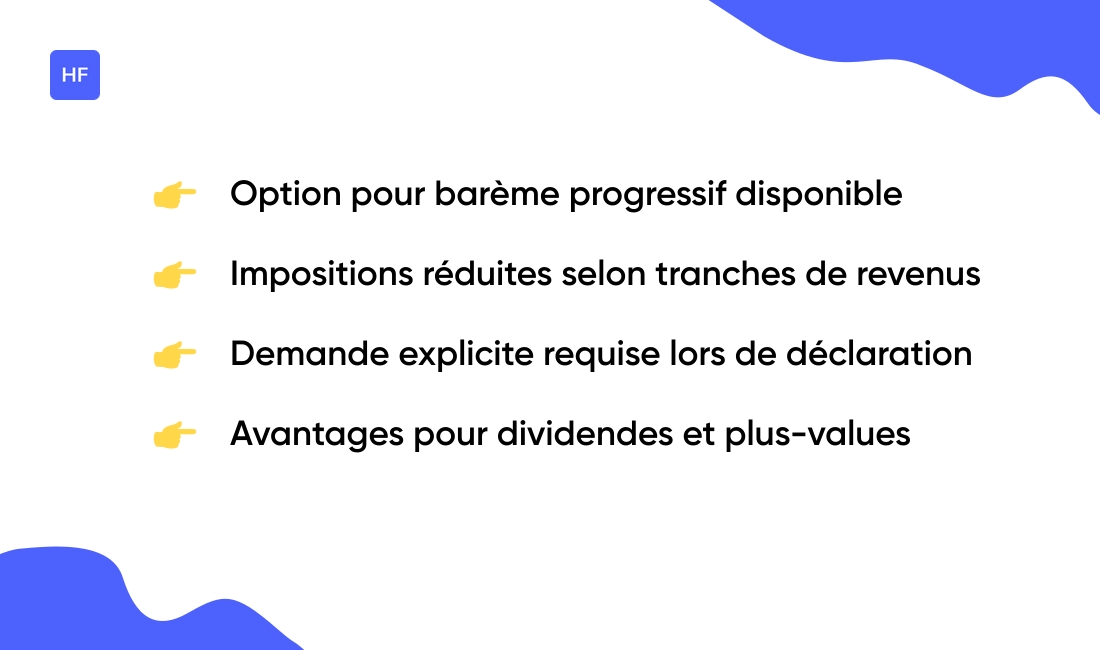

Option pour le barème progressif

L’alternative au prélèvement forfaitaire unique (PFU) se trouve dans l’option pour le barème progressif. Cette option peut être particulièrement intéressante pour ceux qui ont des revenus modestes ou une situation fiscale spécifique.

En effet, le barème progressif permet de bénéficier d’impositions plus basses sur une partie de vos revenus, selon des tranches spécifiques. Cette approche offre plus de flexibilité et peut souvent réduire la facture fiscale pour de nombreux contribuables.

Pour opter pour ce barème, vous devez en faire la demande explicite lors de votre déclaration de revenus. Les avantages potentiels incluent un abattement de 40% sur les dividendes et, dans certains cas, des abattements pour durée de détention sur les plus-values.

Ce mécanisme encourage l’investissement à long terme, et croyez-moi, il peut avoir un impact significatif sur votre stratégie fiscale globale.

Avantages et inconvénients de la flat taxe

La flat taxe, ou impôt forfaitaire unique, présente une série d’avantages indéniables pour les contribuables et l’économie française. Le principal attrait réside dans sa simplicité.

Un taux d’imposition fixe de 30% sur les revenus du capital apporte une prévisibilité rafraîchissante. Cette approche facilite la gestion fiscale. Vous savez exactement ce que vous allez payer, sans mauvaises surprises. Adieu le stress lié aux déclarations fiscales complexes!

Un autre point fort de la flat taxe réside dans son potentiel incitatif. En réduisant la charge fiscale sur les investissements, elle peut stimuler la croissance économique. Vous pourriez trouver cela motivant pour investir davantage, sachant que les gains ne seront pas soumis à un taux progressif qui grimpe avec vos revenus.

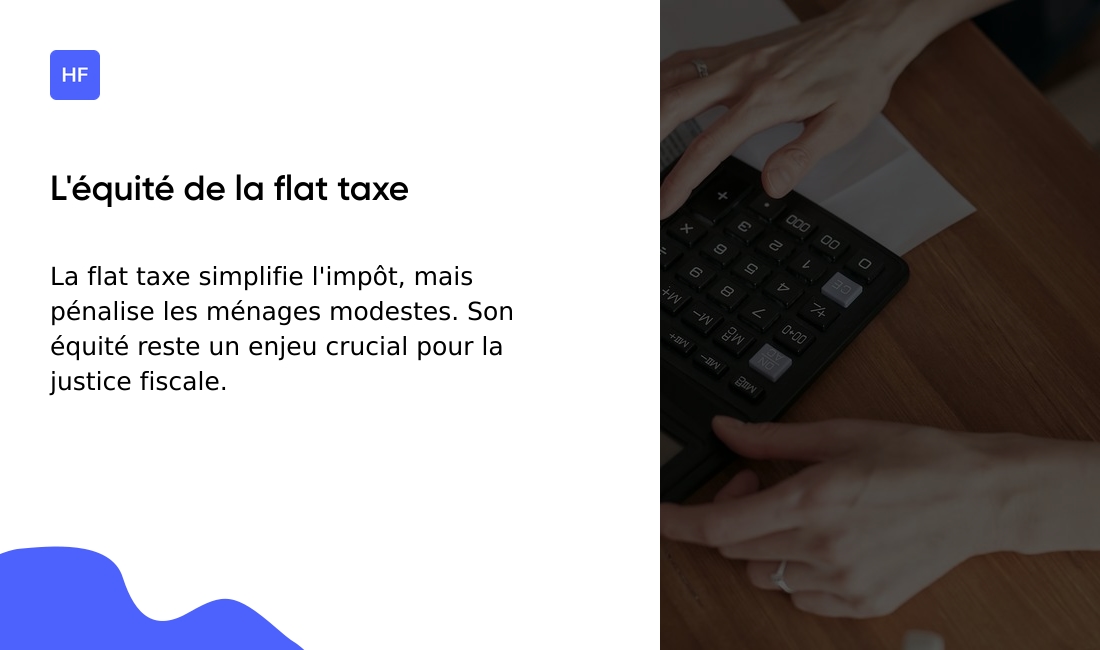

En revanche, le système de la flat taxe présente des limites. Il pourrait être perçu comme injuste pour ceux qui ont des revenus plus modestes. Une imposition proportionnelle ne tient pas compte des différences de capacités contributives.

Les contribuables aux revenus plus faibles pourraient ressentir une pression excessive par rapport à ceux qui bénéficient de revenus élevés. Ce manque d’équité pose des questions sur la justice fiscale. La flat taxe favorise-t-elle vraiment l’égalité entre les contribuables?

Enfin, une critique souvent entendue concerne son impact sur les finances publiques. Certains experts craignent qu’une flat taxe puisse réduire les recettes globales, limitant ainsi le financement des services publics.

Évolutions de la flat taxe pour 2025

Les récentes modifications concernant la flat taxe, inscrites dans la loi de finances pour 2025, méritent toute votre attention. Le taux d’imposition reste fixé à 30%, une constance qui apporte une certaine stabilité dans un contexte fiscal en perpétuelle évolution.

En revanche, des exceptions apparaissent pour les hauts revenus, soulignant une volonté de redistribution. Selon les informations de Le Revenu, les célibataires ayant un revenu supérieur à 250 000 euros et les couples dépassant les 500 000 euros pourront être soumis à une imposition complémentaire.

Cette Contribution Différentielle sur les Hauts Revenus (CDHR) pourrait porter le taux effectif jusqu’à 37,2% pour ces contribuables fortunés. C’est un virage important dans la philosophie de ce système initialement conçu pour être uniforme.

Initialement, un projet d’augmentation générale à 33% avait été évoqué, mais cette idée a finalement été abandonnée. Le ministre Éric Lombard a confirmé que cette hausse n’était plus d’actualité, pour le plus grand soulagement de nombreux épargnants.

Par ailleurs, d’autres mesures fiscales font leur apparition, notamment une augmentation de la taxe sur les transactions financières à 0,4% à compter du 1er avril 2025. Ces évolutions témoignent d’un équilibre recherché entre stabilité fiscale et nouvelles sources de revenus pour l’État.

La flat taxe est-elle équitable ?

Le débat sur l’équité fiscale de la flat taxe soulève des opinions divergentes. D’un côté, certains soulignent les avantages d’un impôt proportionnel. La simplicité du taux unique facilite la compréhension et la gestion fiscale pour tous les contribuables.

De l’autre, d’autres estiment que ce système pénalise les ménages à revenus modestes. Après tout, 30% de prélèvement n’a pas le même impact sur un petit épargnant que sur un investisseur fortuné.

La flat taxe présente des avantages indéniables. Un taux d’imposition fixe offre une prévisibilité bienvenue. Cela peut être un vrai soulagement pour ceux qui se débattent avec un système fiscal alambiqué. Mais à quel prix cette simplicité est-elle obtenue?

Néanmoins, la question de l’équité reste primordiale. L’impact économique d’une telle taxation peut favoriser ceux qui disposent de plus de ressources. Les contribuables plus aisés peuvent ainsi bénéficier davantage d’une taxation uniforme, alors qu’ils pourraient contribuer proportionnellement plus avec un système progressif.

Pour une vision plus complète, analysons comment la flat taxe a modifié la dynamique fiscale en France. Certains plaident pour une fiscalité plus progressive, notant que les ménages à revenu élevé devraient contribuer davantage. En revanche, d’autres défendent la flat taxe comme un moyen de simplification qui réduit les coûts administratifs et encourage l’investissement.

L’équité fiscale demeure un enjeu vital. L’idée de limiter l’impôt à un pourcentage fixe apporte une clarté certaine, mais la question fondamentale de l’équité envers tous les contribuables ne doit jamais être négligée.

À lire également : Aversion au risque : guide complet pour tout comprendre – Hello Finance

Comment optimiser sa fiscalité face à la flat taxe

Optimiser votre fiscalité en utilisant la flat taxe peut sembler complexe. Comprendre les possibilités offertes par ce système vous aide à mieux naviguer dans votre situation financière. Voici quelques conseils pratiques pour épargnants et investisseurs.

Commencez par évaluer votre patrimoine global. Certaines personnes pourraient bénéficier davantage du barème progressif, surtout si vos revenus sont modestes. Cette option pourrait être plus avantageuse si vous êtes dans les premières tranches d’imposition.

Investir dans des produits d’épargne réglementée, comme le Livret A ou l’assurance-vie, peut offrir des avantages fiscaux considérables. Par exemple, une assurance-vie détenue plus de huit ans vous permet de bénéficier d’un abattement annuel sur les gains.

-

Diversifiez vos placements entre supports taxés et non taxés

-

Utilisez pleinement les enveloppes fiscales avantageuses (PEA, assurance-vie)

-

Échelonnez vos retraits pour optimiser les abattements annuels

-

Évaluez l’option du barème progressif chaque année selon votre situation

J’ai utilisé un simulateur de flat taxe pour mieux anticiper l’impact fiscal sur mes investissements. Croyez-moi, cela clarifie énormément les choix à faire!

Profiter des abattements est essentiel. En fonction de la durée de détention, certaines plus-values peuvent être réduites. Cela représente une opportunité de réduire votre base imposable.

N’hésitez pas à consulter un expert ou à faire des recherches approfondies pour découvrir les meilleures stratégies adaptées à votre situation. La fiscalité évolue, et rester informé permet de prendre des décisions éclairées. Visitez notre page sur l’optimisation de l’épargne de précaution pour plus d’informations.

Vous pourriez aussi aimer : Liberté financière : stratégies à suivre pour réussir – Hello Finance