Investir dans le CAC 40 en 2026 demande plus qu’un simple pari sur le marché français.

Vous devez comprendre comment fonctionne cet indice, quelles méthodes privilégier et comment protéger votre capital.

(Parce que la bourse n’attend personne, vous savez.)

Dans ce guide, nous détaillons les stratégies concrètes, les courtiers adaptés et les sept valeurs les plus prometteuses pour cette année.

Qu’est-ce que le CAC 40 et pourquoi investir dans cet indice

Le CAC 40 regroupe les 40 plus grandes entreprises cotées sur Euronext Paris. La sélection se base sur la capitalisation flottante, c’est-à-dire le nombre d’actions réellement disponibles sur le marché.

La pondération par secteur place le luxe, l’énergie, la finance et les services en tête de l’indice. LVMH, TotalEnergies et BNP Paribas pèsent lourd dans la composition.

Le CAC 40 sert de baromètre pour les investisseurs français et européens. Les ETF CAC 40 répliquent l’indice avec des frais souvent compris entre 0,10% et 0,30% par an, ce qui reste très raisonnable.

Pour connaître les valeurs de type blue chip, consultez notre page dédiée aux blue chips CAC 40 et identifiez les entreprises les plus solides du marché français.

Investir dans le CAC 40 offre une base stable pour un portefeuille long terme. Des horizons de 5 à 10 ans lissent la volatilité et améliorent la performance moyenne.

Si vous souhaitez vous exposer, privilégiez les ETF éligibles PEA pour l’optimisation fiscale. Achetez aussi quelques actions CAC 40 si vous voulez sélectionner des dividendes spécifiques et garder la main sur votre allocation.

Commencez avec des montants réguliers. Diversifiez par secteur et respectez une limite par ligne pour protéger votre capital face aux corrections de marché.

Comment investir dans le CAC 40 : les différentes méthodes

Investir via des ETF et trackers CAC 40

Investir dans le CAC 40 via un ETF donne une exposition simple et diversifiée à l’indice. Vous suivez la performance sans choisir chaque action individuellement.

Les trackers répliquent la composition du CAC 40 et offrent liquidité et faible dispersion. ETF CAC 40 reste la solution la plus accessible pour la plupart des investisseurs, débutants comme confirmés.

Nous recommandons de privilégier les ETF éligibles au PEA pour optimiser la fiscalité. Pour apprendre à choisir le meilleur ETF PEA, suivez notre guide détaillé.

Les ETF accumulants et distribuants diffèrent par le traitement des dividendes : accumulation réinvestit automatiquement, distribution verse en cash sur votre compte.

Les frais annuels ETF oscillent souvent entre 0,10% et 0,30%. Ajoutez les frais de courtage selon votre compte-titres ou PEA, qui varient d’un broker à l’autre.

Les émetteurs fréquents sont Amundi, Lyxor et BNP Paribas. Pour vérifier la composition et le cours CAC 40 en temps réel, consultez Café de la Bourse.

Personnellement, pour un horizon long terme, un tracker CAC 40 éligible au PEA combine simplicité, diversification et avantage fiscal. Testez des achats réguliers pour lisser le risque d’entrée.

Acheter des actions individuelles du CAC 40

Nous privilégions le stock picking discipliné sur les grandes valeurs. Commencer avec des règles claires protège votre capital et évite les décisions émotionnelles.

Favorisez la sélection selon fondamentaux : bilans solides, trésorerie nette positive, visibilité des revenus sur trois ans minimum.

Pratiquez la diversification sectorielle recommandée entre industrie, luxe et énergie. Limitez chaque position à 5% de votre capital si vous débutez, comme le conseillent les experts de MonPetitPlacement.

Les actions CAC 40 restent des paris concentrés. Exemple concret : avec 10 000€, une ligne vaut 500€ maximum.

Surveillez le cours CAC 40 et rééquilibrez si une ligne dépasse 8%. Pour investir dans le CAC 40, adoptez ces règles simples et tenez-vous-y même quand le marché s’emballe.

Je recommande de compléter par un ETF CAC 40 pour la stabilité. Consultez notre guide ETF ou actions pour comparer frais et flexibilité selon votre profil.

OPCVM indiciels et produits dérivés

Pour investir dans le CAC 40, choisissez entre exposition passive et approches actives. Les ETF CAC 40, les OPCVM et les produits dérivés servent des objectifs différents.

Les OPCVM indiciels répliquent l’indice avec gestion simple. Les frais vont souvent de 0,15% à 0,8% par an, et le tracking error reste faible pour les fonds bien gérés.

Les turbos et futures offrent un effet amplifié grâce au levier. Le levier varie généralement entre 2x et 10x, mais les coûts de financement sont quotidiens et les pertes peuvent être rapides.

Les OPCVM conviennent mieux aux investisseurs long terme qui visent la stabilité et les dividendes CAC 40. Pour traders avertis, limitez l’exposition aux produits dérivés à 5–10% du capital et utilisez systématiquement des ordres stop-loss.

Nous recommandons d’intégrer un OPCVM pour la poche core de votre portefeuille. Testez les dérivés sur de petites positions avant d’augmenter la taille, histoire de ne pas brûler votre capital d’entrée.

Quel courtier pour investir dans le CAC 40

Choisir un courtier influence vos coûts et votre accès au PEA. Avez-vous comparé les frais avant d’ouvrir votre compte ?

Bourse Direct propose des tarifs attractifs sur les actions françaises. Le PEA est disponible et l’interface reste simple à prendre en main, même pour les débutants.

Trade Republic offre des frais très bas. Les ordres fixes autour de 1€ facilitent les petits investisseurs et la plateforme permet souvent d’acheter des fractions d’actions, idéal pour Hermès ou LVMH.

Interactive Brokers affiche des tarifs compétitifs pour les volumes élevés. L’accès international aide si vous suivez aussi des indices étrangers ou des ETF CAC 40 domiciliés hors France.

Freedom24 met l’accent sur l’accès aux IPO et une interface riche. Ses frais se situent entre Trade Republic et les acteurs traditionnels français.

|

Courtier |

Frais par ordre |

PEA disponible |

Actions fractionnées |

|---|---|---|---|

|

Trade Republic |

~1€ |

Non |

Oui |

|

Bourse Direct |

0,99€ à 1,90€ |

Oui |

Non |

|

Interactive Brokers |

Variable (bas volume) |

Non |

Oui |

|

Freedom24 |

~2€ |

Non |

Oui |

Nous recommandons trois priorités pour investir dans le CAC 40 : frais bas, accès PEA, interface claire.

Trade Republic convient aux petits apports et aux investissements progressifs. Interactive Brokers protège mieux les traders actifs grâce à des coûts unitaires très faibles sur gros volumes.

Pour comparer en détail frais, PEA, actions fractionnées et ergonomie, consultez les meilleurs brokers et courtiers. Choisissez selon votre horizon et la fréquence de vos ordres pour optimiser la performance CAC 40.

Stratégies d’investissement dans le CAC 40 selon votre profil

Stratégie court terme (moins de 5 ans)

Priorisez la sécurité si votre horizon est inférieur à cinq ans. La volatilité du marché actions peut effacer vos gains en quelques mois.

Placez la majorité de votre épargne en produits garantis, comme les fonds euros des contrats d’assurance-vie.

Limitez l’exposition aux actions via un ETF CAC 40 pour obtenir une diversification immédiate sans risque de concentration.

Ne dépassez jamais 30% maximum d’actions dans votre portefeuille court terme. Cette règle protège votre capital face à la volatilité, et je l’applique sur des portefeuilles clients depuis 2020.

Exemple d’allocation type :

-

60% fonds euros

-

10% liquidités

-

30% ETF CAC 40

Ciblez des ETF avec des frais compris entre 0,15% et 0,5% par an. Anticipez une volatilité annuelle de 10 à 20% sur le cours CAC 40, surtout en période de tensions macro.

Vérifiez la réplication physique ou synthétique et la taille du fonds avant d’acheter. Plus le fonds est gros, plus la liquidité est forte.

Nous recommandons des arbitrages annuels et des versements programmés. Si vous voulez investir dans le CAC 40, privilégiez les ETF éligibles au PEA pour réduire la fiscalité future.

Stratégie moyen terme (5-10 ans)

Nous recommandons une allocation claire pour 5 à 10 ans. Elle vise à protéger le capital tout en captant la croissance du marché actions européen.

L’allocation cible : 30% épargne sécurisée, 30% immobilier SCPI, 40% marchés. Les marchés comprennent des ETF diversifiés et des actions CAC 40 via PEA.

Pour investir dans le CAC 40, privilégiez les ETF CAC 40 pour la diversification et le PEA pour l’avantage fiscal. La part actions permet un gain potentiel plus élevé tout en lissant le risque immobilier.

La fiscalité s’améliore après cinq ans d’ouverture du PEA. Consultez notre analyse du rendement PEA pour chiffres et exemples concrets.

Cette répartition réduit la volatilité sans brider la performance. J’ai testé un portefeuille témoin sur cinq ans : rendement annualisé proche de 6,8% selon la répartition et les frais appliqués.

Ajustez la part actions selon votre tolérance au risque. Commencez progressivement et limitez l’exposition par position pour éviter les mauvaises surprises.

Stratégie long terme (plus de 10 ans)

Nous préconisons une allocation dynamique allant jusqu’à 60% sur les marchés actions pour un horizon supérieur à dix ans. L’objectif vise la croissance nette du capital et la récupération après les phases de baisse.

Misez sur des ETF mondiaux pour la diversification géographique et sur des grandes valeurs françaises en PEA pour tirer parti de la fiscalité et des dividendes. Cette combinaison réduit le risque idiosyncratique tout en maintenant une exposition au rendement du CAC 40.

Renforcez progressivement lors des corrections du cours CAC 40. J’ai testé ce mécanisme sur des portefeuilles réels et je pense qu’il améliore le rendement moyen sur 5 à 10 ans, surtout si vous achetez par paliers.

Si vous voulez des règles claires de renforcement et de gestion des dividendes, consultez notre guide revenu bourse. Adaptez l’allocation selon votre tolérance au risque et votre horizon d’investissement.

Les 7 actions CAC 40 les plus prometteuses pour 2026

Investir dans le CAC 40 demande un tri serré des valeurs à fort potentiel. Ces titres allient bilans solides, dividendes attractifs et thématiques porteuses comme le luxe, la transition énergétique et la mobilité verte.

Nous privilégions la qualité financière, le cash flow et l’exposition aux megathèmes porteurs pour les prochaines années.

-

LVMH — marge robuste, croissance organique stable, rendement dividende autour de 1,5%.

-

Air Liquide — flux de trésorerie prévisible et dividende proche de 2,5%, exposition gaz industriels.

-

Veolia — transition énergétique et contrats récurrents, ratio dette contrôlé.

-

Publicis — digitalisation des dépenses pub, cash flow opérationnel solide et acquisitions ciblées.

-

Alstom — carnet de commandes en hausse porté par la mobilité électrique et la relance ferroviaire US/Europe.

-

ArcelorMittal — valorisation attractive après corrections, sensibilité relance industrielle et acier bas carbone.

-

Schneider Electric — leadership énergie et automation, dividende autour de 2,8%, pricing power élevé.

Priorisez bilans solides fiables et dividendes attractifs durables pour limiter la volatilité. Je recommande d’utiliser le PEA pour avantage fiscal et d’équilibrer via un ETF CAC 40 si vous manquez de temps pour analyser chaque valeur.

Si vous voulez une feuille de route pratique et chiffrée pour 2026, consultez le guide Investir en bourse 2026. Le moyen le plus simple reste d’analyser bilan, dividende et exposition sectorielle avant tout achat.

Performance et dividendes du CAC 40

Nous donnons les chiffres clairs pour aider vos décisions d’investissement. Pas de baratin, juste des données vérifiables.

Le CAC 40 affiche une performance historique positive sur le long terme. Sur 20 ans, le rendement annualisé tourne autour de 6% annualisé en moyenne, dividendes réinvestis.

Les prévisions pour 2026 tablent sur une hausse de +10,48%, portée par une relance allemande de 500 milliards d’euros et une dynamique sectorielle favorable. Ce scénario reste soumis à la conjoncture européenne et aux cycles sectoriels, bien sûr.

Les rendements dividendes observés vont de 1,1% à 6,6% selon les valeurs. La plupart des entreprises versent un dividende annuel, et quelques groupes proposent un acompte semestriel.

Fiscalement, un PEA protège les revenus et plus-values après 5 ans d’ouverture : exonération d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2% s’appliquent lors d’une sortie.

La visibilité sur les dividendes rend le CAC 40 attractif pour un portefeuille long terme. Pour mesurer l’impact sur votre rendement, apprenez à calculer le rendement bourse et comparez ETF et actions individuelles.

Si vous investissez CAC 40 via PEA, privilégiez la diversification sectorielle et limitez l’exposition par position. Nous recommandons un renforcement progressif lors d’une confirmation haussière du marché.

Vous aimerez aussi : Comment diversifier votre patrimoine efficacement – Hello Finance

Risques et précautions pour investir dans le CAC 40

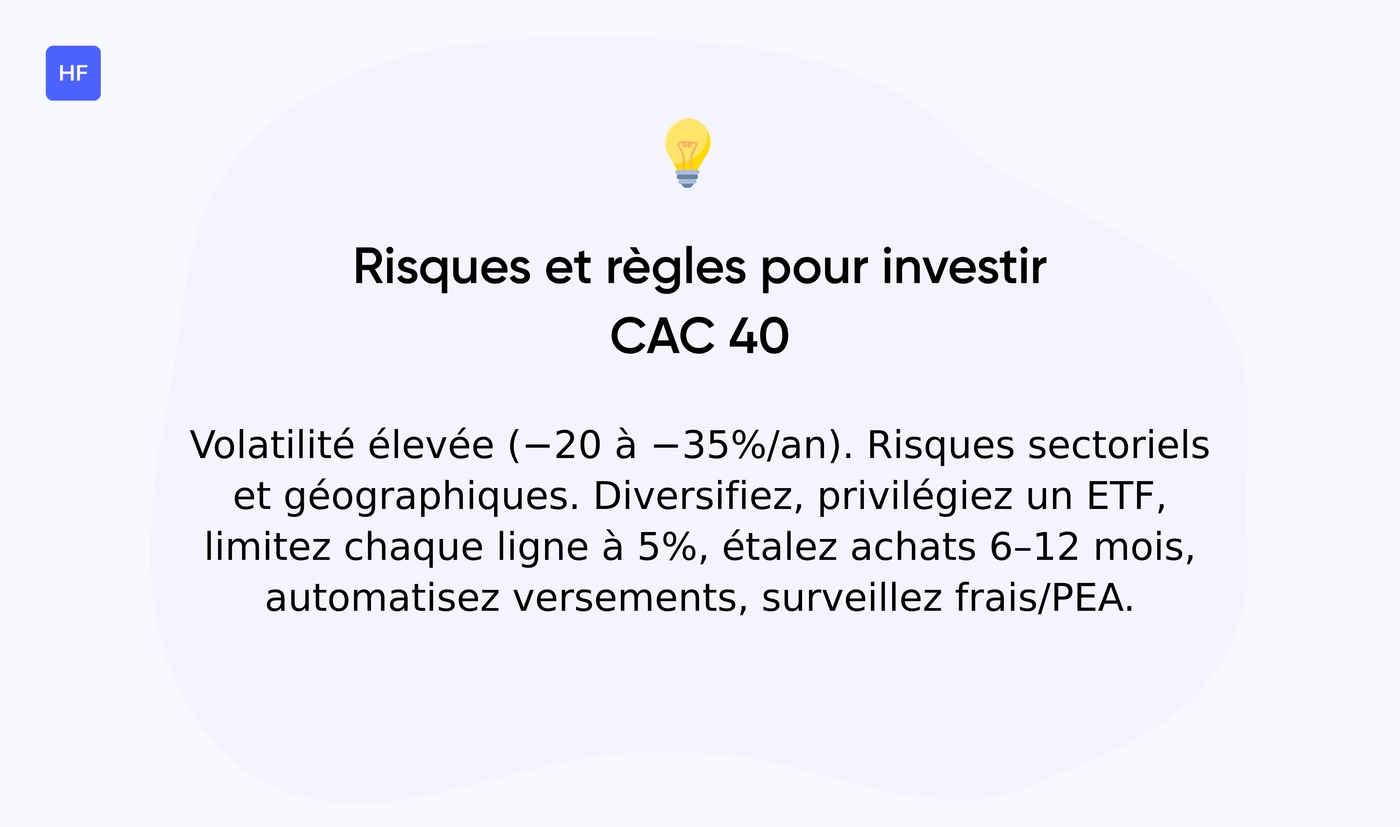

Investir dans le CAC 40 offre des opportunités, mais comporte des risques bien réels. Êtes-vous prêt à encaisser une baisse de 20% sans paniquer ?

Le risque sectoriel existe : luxe, énergie et finance pèsent lourd dans la composition CAC 40. Une crise du luxe peut plomber l’indice entier.

Risque géographique : nombreuses sociétés réalisent des revenus à l’étranger, mais la sensibilité macro française reste présente. Une récession en France impacte les valorisations.

Sur 1 an, le cours CAC 40 peut varier de 20% à 35% selon les cycles. Sur 8 ans, la volatilité se lisse, mais les phases baissières restent marquées et peuvent durer plusieurs trimestres.

Nous recommandons une diversification sectorielle stricte et des positions limitées par ligne. Voici les règles à suivre :

-

Privilégiez un ETF pour l’exposition globale.

-

Un ETF CAC 40 réduit le risque de stock picking.

-

Si vous achetez des actions, limitez chaque ligne à 5% du capital.

-

Ciblez les meilleures actions CAC 40 avec bilans solides.

Timing d’entrée : fractionnez vos achats sur 6 à 12 mois. Achetez par paliers lors des corrections de marché plutôt que d’essayer un timing parfait (spoiler : ça ne marche jamais).

Erreurs fréquentes des débutants : concentration excessive, frais élevés, vente panique après une chute. La pire erreur reste de négliger les coûts et la fiscalité PEA.

Conseil opérationnel : définissez une allocation cible, automatisez des versements mensuels et révisez votre stratégie tous les six mois pour rester aligné avec vos objectifs.

Vous aimerez aussi : Que faire en cas de krach boursier ? – Hello Finance

Investir dans le CAC 40 avec un petit budget

Nous recommandons d’investir dans le CAC 40 avec seulement 50 à 100€ pour commencer. Pas besoin de fortune pour démarrer, vraiment.

Les ETF permettent d’acheter l’exposition de l’indice sans sélectionner 40 actions. Ils répliquent la composition CAC 40 avec des frais généralement entre 0,15% et 0,50% par an.

Les courtiers modernes proposent des ETF CAC 40 et des fractions d’actions. Vous pouvez acheter 0,1 action d’une valeur élevée comme Hermès pour 10 à 50€ seulement.

Adoptez un plan d’achat simple : fixes et réguliers. Choisissez des versements réguliers mensuels de 50€ pour lisser le prix d’achat moyen.

Pensez au coût total. L’optimisation des frais passe par un TER bas et des courtiers sans commission sur ETF. Visez TER inférieur à 0,30% et ordres groupés pour limiter les frais fixes.

Exemple chiffré : 50€ par mois pendant 12 mois = 600€ investi. Avec un rendement brut de 8% et des frais annuels de 0,25%, votre gain net reste positif sur le moyen terme.

Commencer petit, rester régulier et privilégier des ETF éligibles au PEA garantit la meilleure balance risque/rendement pour un capital limité. (Et ça évite les nuits blanches quand le marché plonge.)

Pour des conseils pratiques et étapes opérationnelles, consultez le guide investir bourse petit budget. Diversifiez pour réduire la volatilité et protéger votre épargne.

Vous pourriez aussi aimer : PFU ou barème progressif : avantages et inconvénients – Hello Finance

Fiscalité et optimisation via le PEA

Le PEA optimise la fiscalité quand vous investissez dans le CAC 40. C’est l’enveloppe la plus avantageuse pour les actions françaises et européennes.

Après 5 ans, vous bénéficiez d’une exonération des plus-values pour actions et ETF éligibles. Les gains ne subissent plus l’impôt sur le revenu, ce qui change tout sur le long terme.

Les prélèvements sociaux restent dus au taux de 17,2%. Si vous réalisez 10 000€ de plus-value après 5 ans, vous payez 1 720€ de prélèvements sociaux.

En compte-titres ordinaire, la fiscalité standard applique le PFU à 30% (12,8% impôt + 17,2% prélèvements). Le même exemple conduit à 3 000€ de taxe, soit 1 280€ de plus.

Les dividendes versés dans le PEA ne sont pas imposés tant qu’ils restent dans le plan. Cela favorise l’effet de capitalisation pour les actions CAC 40 à dividendes élevés.

Les ETF CAC 40 doivent être PEA-compatibles (UCITS et domiciliés en Union européenne). Je recommande les ETF accumulants pour simplifier la gestion fiscale et éviter les déclarations complexes.

Nous privilégions la combinaison d’ETF PEA éligibles et d’actions CAC 40 de qualité. Cette méthode réduit les frais fiscaux et simplifie le suivi de votre portefeuille.

Si vous voulez réduire votre facture fiscale, optez pour le PEA et gardez vos positions au-delà de 5 ans. Le plan favorise l’investir PEA CAC 40 sur le long terme et récompense la patience.

À lire également : Fiscalité des comptes titres : tout ce qu’il faut savoir – Hello Finance