Les marchés financiers en dents de scie et les incertitudes économiques poussent de nombreux épargnants à revoir leurs stratégies d’investissement.

Dans ce contexte, l’aversion au risque devient un enjeu central pour préserver son capital sans renoncer à toute opportunité de rendement.

Ce phénomène psychologique, souvent mal compris, influence pourtant chaque décision financière – du choix des actifs à la gestion du portefeuille.

Ce guide décrypte les mécanismes de l’aversion au risque et ses impacts concrets sur vos placements. Vous découvrirez les facteurs clés qui l’amplifient (volatilité, instabilité fiscale), des méthodes pour l’évaluer objectivement, et des stratégies pour trouver l’équilibre entre sécurité et performance.

Des mécanismes cognitifs aux outils d’analyse, toutes les clés pour transformer cette contrainte en levier de décision éclairée.

Qu’est-ce que l’aversion au risque ?

L’aversion au risque désigne cette tendance qu’ont certaines personnes à éviter les investissements ou les décisions qui présentent un degré d’incertitude.

Dans le monde de l’investissement, cela se traduit souvent par des choix plus conservateurs. Les investisseurs averses au risque préfèrent des actifs stables, même si cela signifie des rendements potentiellement plus faibles.

Gérer ses finances personnelles devient alors une priorité pour éviter des pertes.

Je pense que comprendre cette notion est crucial pour naviguer dans l’univers de l’investissement. Chaque individu a sa propre attitude face au risque, influencée par des expériences passées.

Parfois, une mauvaise expérience peut renforcer l’aversion au risque, rendant difficile la prise de décisions plus audacieuses.

Les comportements associés à cette aversion incluent:

-

Une préférence pour des placements à faible risque (obligations d’État, livrets d’épargne)

-

Une peur excessive des fluctuations du marché

-

Une tendance à vendre rapidement lors des baisses de marché

-

Une réticence à investir dans de nouvelles classes d’actifs

En fait, l’aversion au risque peut parfois mener à manquer des opportunités d’investissement rentables. J’ai personnellement observé que ceux qui comprennent leur propre profil de risque peuvent mieux s’adapter aux changements du marché.

Pour approfondir votre compréhension de ce sujet, vous pouvez consulter cet article sur l’aversion au risque.

Facteurs influençant l’aversion au risque

Volatilité des marchés

Les fluctuations du marché financier jouent un rôle central dans la montée de l’aversion au risque. Quand les marchés connaissent une volatilité élevée, cela suscite une inquiétude naturelle chez de nombreux investisseurs.

J’ai personnellement observé comment même les investisseurs aguerris deviennent plus prudents face à une instabilité accrue. Cette nervosité peut amener à éviter certains investissements potentiellement rentables, favorisant ainsi des choix plus sûrs.

Les changements rapides dans les prix des actifs créent une incertitude. Vous êtes-vous déjà demandé pourquoi nous paniquons davantage lors des baisses que nous ne célébrons lors des hausses?

On commence souvent à se poser des questions sur la durabilité des gains. Au cœur de cette peur, se trouve l’idée que la préservation du capital prime sur les rendements élevés.

Se protéger des pertes devient alors une priorité absolue. À ce stade, le comportement d’évitement du risque émerge, où l’on privilégie les investissements considérés comme moins risqués, comme les obligations d’État ou les comptes d’épargne.

Au fil de mes expériences, je pense que comprendre la volatilité est essentiel pour naviguer en toute confiance dans les marchés financiers.

Il s’agit de reconnaître les émotions que suscitent ces fluctuations et d’adapter sa stratégie d’investissement. C’est un équilibre subtil entre saisir les opportunités et garantir sa tranquillité d’esprit.

Incertitude économique

Les changements politiques et économiques façonnent notre perception du risque. Quand l’économie est instable, la peur s’installe.

Les investisseurs réagissent souvent par la frilosité. J’ai personnellement observé que les événements mondiaux, tels que des élections ou des crises économiques, peuvent influencer la psychologie du risque.

Dans un contexte d’incertitude, les mesures de protection deviennent primordiales. Comment gérez-vous vos investissements quand tout semble imprévisible?

La question de savoir comment gérer ces fluctuations peut sembler complexe. Néanmoins, adoptez une approche réfléchie pour naviguer à travers ces eaux troubles.

Diversifier vos investissements, par exemple, peut être une réponse efficace à des politiques économiques changeantes. Après tout, mieux vaut ne pas mettre tous ses œufs dans le même panier, comme on dit!

|

Type d’incertitude |

Impact sur les investisseurs |

Stratégie recommandée |

|---|---|---|

|

Politique |

Attentisme, report des décisions |

Diversification géographique |

|

Économique |

Préférence pour les actifs sûrs |

Allocation multi-classes d’actifs |

|

Monétaire |

Crainte de l’inflation |

Actifs tangibles et valeurs refuges |

Nous encourageons une gestion des risques proactive. Se préparer mentalement à l’incertitude économique stabilise la prise de décision.

Si vous vous posez des questions sur vos choix financiers, parier sur des investissements sécurisés peut être une option intéressante. Pensez à évaluer régulièrement votre tolérance au risque pour ajuster vos stratégies d’investissement.

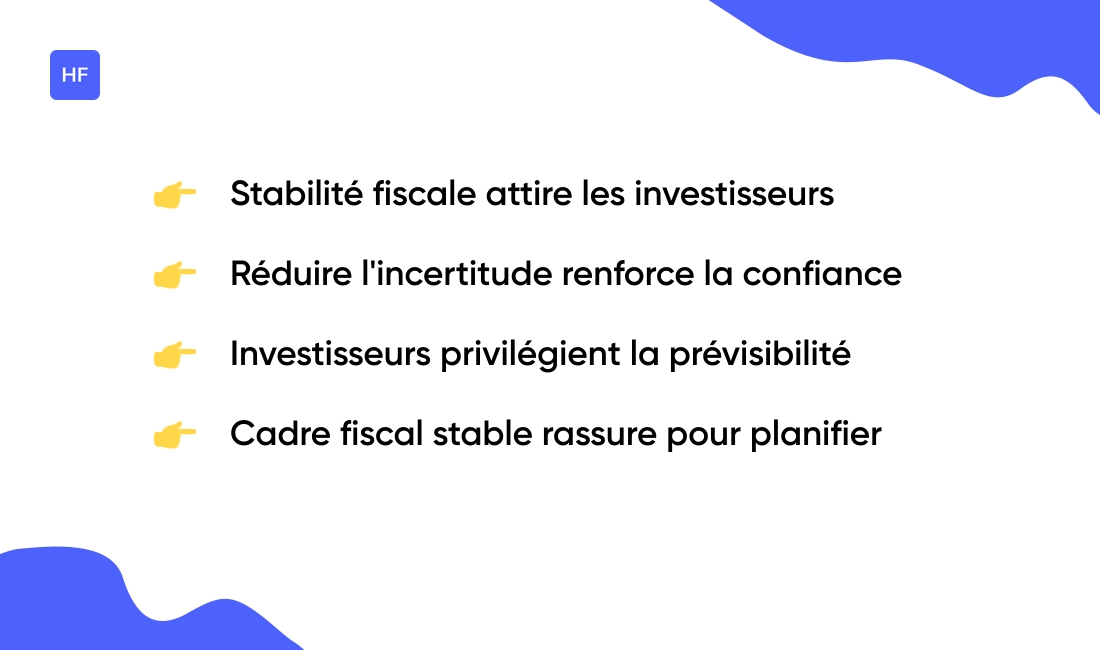

Stabilité fiscale

La stabilité fiscale joue un rôle majeur dans les préférences d’investissement des épargnants. En tant qu’investisseurs, nous recherchons des environnements où les règles sont claires et prévisibles.

Une situation fiscale stable réduit l’incertitude et renforce la confiance. Je pense que lorsque les politiques fiscales sont cohérentes, cela encourage à prendre des décisions d’investissement plus audacieuses.

Les épargnants se tournent souvent vers des produits d’investissement, comme l’assurance-vie, qui demeurent attractifs malgré la baisse des rendements. C’est un peu comme choisir un restaurant familier plutôt que de tenter l’aventure dans un nouvel établissement – on sait à quoi s’attendre!

Avez-vous remarqué comment certains placements restent populaires malgré des performances moyennes, simplement parce qu’ils offrent une prévisibilité fiscale?

Chez MeilleurTaux, il souligne que cette stabilité rassure les investisseurs, leur permettant de planifier à long terme avec sérénité.

Je vous encourage à prendre en compte ces éléments dans vos choix d’investissement. Dans un monde où tout change rapidement, un cadre fiscal prévisible peut être un havre de paix pour votre stratégie financière.

L’impact de l’aversion au risque sur les décisions d’investissement

L’aversion au risque joue un rôle crucial dans vos choix d’investissement. Cela influence clairement la manière dont vous sélectionnez vos actifs et gérez votre portefeuille.

Quand je pense à mes propres décisions en matière d’investissement, l’aversion au risque a souvent dicté mes choix. J’ai remarqué que c’est un facteur déterminant pour beaucoup d’autres investisseurs également.

Cette dynamique façonne non seulement le profil d’investissement, mais aussi la stratégie de gestion des risques.

Les personnes qui ressentent une forte aversion au risque tendent à privilégier des investissements moins volatils. Elles choisissent souvent des options telles que:

-

Les obligations d’État ou d’entreprises bien notées

-

Les fonds communs de placement sécurisés

-

Les comptes d’épargne réglementés

-

Les produits à capital garanti

Un comportement d’évitement se manifeste lorsque vous optez pour des actifs avec des rendements moindres, simplement pour réduire le stress lié à l’incertitude financière. Je dois dire que j’ai moi-même été ici, en recherchant toujours la sécurité dans mes choix.

À l’inverse, une attitude plus audacieuse peut mener à des rendements potentiellement plus élevés, mais aussi à des risques accrus. Comprendre votre propre tolérance au risque peut vraiment faire évoluer votre stratégie d’investissement.

Comment évaluez-vous votre propre attitude face au risque financier?

Nous recommandons d’évaluer régulièrement votre approche face au risque, afin d’ajuster vos choix d’investissement. Pour approfondir ce sujet, n’hésitez pas à consulter notre article sur la gestion des risques.

Comment mesurer l’aversion au risque

Méthodes quantitatives

Utiliser des outils financiers constitue un moyen efficace d’évaluer les préférences de risque. Les analyses statistiques et les modèles économiques vous permettent d’appréhender votre propre aversion au risque.

En fait, je pense que c’est crucial pour diriger vos décisions d’investissement de manière éclairée. Sans ces mesures, c’est comme naviguer sans boussole!

Par exemple, on peut recourir à des questionnaires qui classent vos réponses en fonction de vos attitudes face aux pertes. Ces outils mesurent aussi votre tolérance au risque à travers des scénarios financiers variés.

Personnellement, j’ai utilisé des simulateurs de portefeuilles qui montrent l’impact de plusieurs choix d’investissement sur les rendements imaginaires. Cela m’a aidé à déterminer ma propre position en matière de risques.

Voici quelques méthodes quantitatives couramment utilisées:

-

Le coefficient d’aversion au risque (CAR)

-

L’analyse de variance et d’écart-type des rendements

-

Les simulations de Monte Carlo

-

Les questionnaires psychométriques standardisés

-

Les tests de préférence entre différents scénarios de gains/pertes

Les simulations de Monte Carlo, par exemple, estiment la probabilité de réussite de différentes stratégies d’investissement. Avez-vous déjà essayé de quantifier votre propre tolérance au risque?

Ces métriques vous guident vers des décisions mieux informées en matière de gestion des risques. Nous croyons fermement que la compréhension de ces méthodes quantitatives optimise les démarches d’investissement.

Méthodes qualitatives

Comprendre votre tolérance au risque nécessite une approche humaine et introspective. J’ai toujours pensé que les méthodes qualitatives offrent un aperçu précieux des motivations profondes derrière nos décisions financières.

Ces approches impliquent des discussions, des questionnaires et même des exercices de réflexion personnelle. Elles permettent de creuser sous la surface des chiffres pour découvrir ce qui fait vraiment battre votre cœur d’investisseur.

Prenons l’exemple d’un entretien structuré. Nous pourrions poser des questions ouvertes sur vos expériences passées avec l’investissement. Cela aide à identifier des comportements d’évitement ou des préférences spécifiques face aux risques.

Les groupes de discussion peuvent également susciter des perspectives intéressantes. Échanger avec d’autres investisseurs permet souvent de découvrir des sentiments communs liés à la peur de la perte.

Quelques méthodes qualitatives efficaces:

-

Entretiens approfondis avec un conseiller financier

-

Journaux de bord pour suivre vos réactions émotionnelles aux fluctuations du marché

-

Exercices de projection dans différents scénarios de marché

-

Analyse de vos décisions passées face à l’incertitude

-

Identification de vos valeurs personnelles liées à l’argent

En tant qu’investisseur, il est essentiel de reconnaître que vos attitudes face au risque ne sont pas fixes. Elles évoluent comme les saisons – parfois doucement, parfois brutalement suite à des expériences marquantes.

Comment vos propres émotions influencent-elles vos choix financiers?

Je suis convaincu que ces méthodes qualitatives enrichissent notre compréhension et nous aident à mieux appréhender notre relation avec le risque.

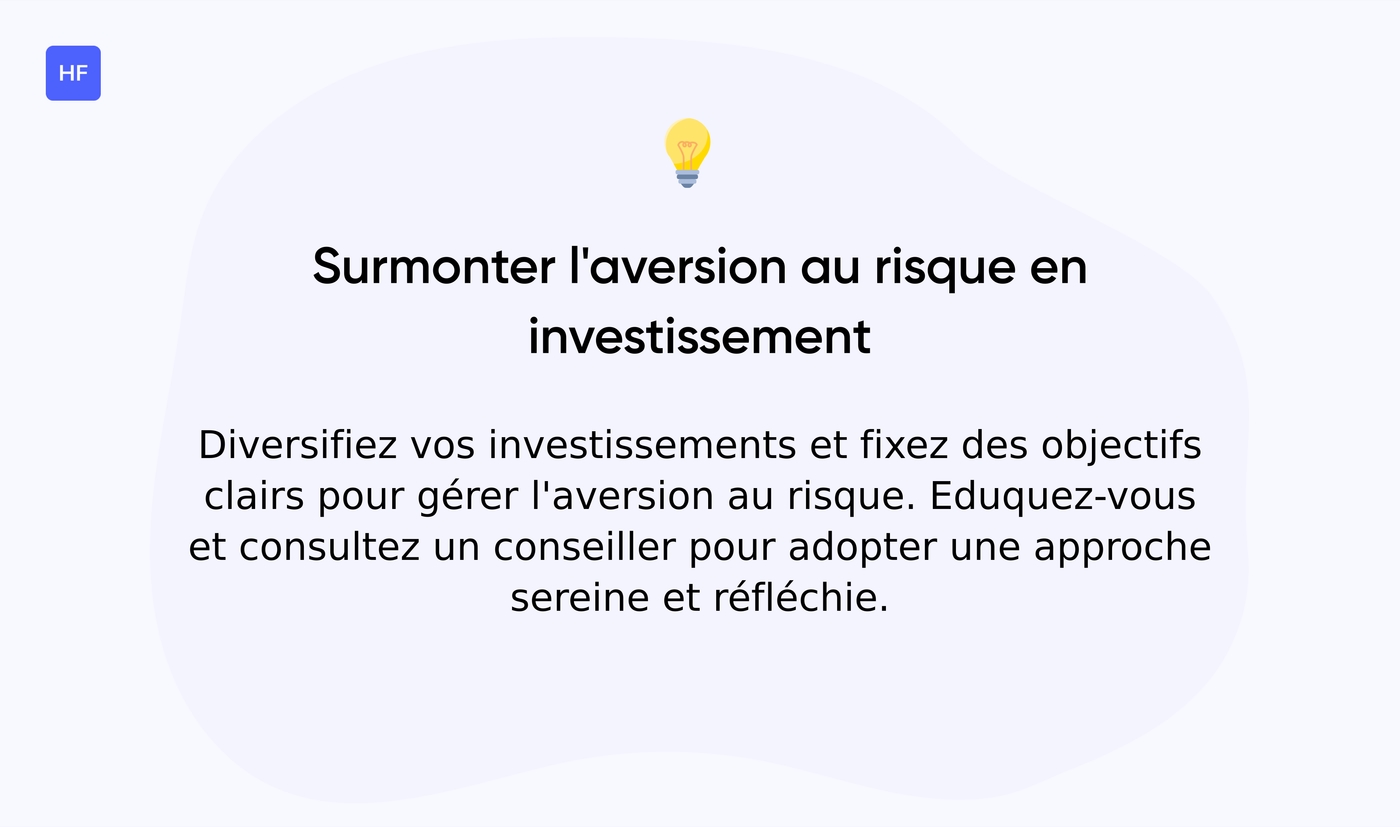

Comment surmonter l’aversion au risque dans l’investissement

Gérer son aversion au risque devient crucial lorsque l’on investit. Je pense qu’une approche réfléchie peut aider à équilibrer votre portefeuille tout en minimisant votre stress.

Une première stratégie consiste à diversifier vos investissements. En répartissant vos actifs sur plusieurs classes, vous réduisez l’impact des fluctuations d’un seul marché.

J’ai remarqué que cette méthode apporte une tranquillité d’esprit inestimable. C’est un peu comme ne pas mettre tous vos œufs dans le même panier – une sagesse ancestrale qui reste parfaitement valable en finance!

Ensuite, fixez des objectifs clairs. Des objectifs bien définis vous permettent de garder le cap, même lorsque le marché devient turbulent.

Pour moi, avoir une vision précise aide à surmonter la peur et à rester concentré sur le long terme. La discipline joue un rôle essentiel dans la gestion des émotions.

Voici quelques stratégies pratiques pour surmonter l’aversion au risque:

-

Commencez petit et augmentez progressivement votre exposition au risque

-

Établissez un plan d’investissement écrit pour les périodes difficiles

-

Automatisez vos investissements pour éviter les décisions émotionnelles

-

Consultez régulièrement un conseiller financier pour garder une perspective objective

-

Éduquez-vous continuellement sur les mécanismes des marchés

Envisagez d’adopter une approche progressive. Investir par petites étapes aide à réduire l’anxiété. En ajustant lentement votre tolérance au risque, vous pouvez devenir plus à l’aise avec des investissements plus audacieux.

Nous croyons que l’éducation joue un rôle clé. Avez-vous déjà remarqué comment la connaissance d’un sujet diminue souvent la peur qu’il inspire?

En apprenant sur les marchés financiers et sur votre propre comportement, vous développez une pensée critique qui guide vos décisions d’investissement.

N’hésitez pas à consulter des ressources éducatives. Les livres et les formations fournissent des informations précieuses sur la gestion des risques. Le simple fait d’être informé peut transformer votre perception du risque. Agir en connaissance de cause offre une sécurité psychologique.

Vous pourriez aussi aimer : Club Deal : une nouvelle ère d’investissement collectif

Pourquoi certains investisseurs ont-ils une forte aversion au risque?

L’aversion au risque représente cette tendance profonde que beaucoup d’investisseurs ressentent face à l’incertitude des marchés. Je peux vous dire, après avoir observé divers profils d’investisseurs, que certains semblent plus réticents à prendre des risques que d’autres.

Pourquoi cela se produit-il?

Plusieurs facteurs peuvent influencer cette attitude.

Tout d’abord, l’expérience personnelle joue un rôle majeur. Une perte significative dans le passé peut conduire à une peur persistante de nouvelles pertes.

J’ai rencontré des investisseurs qui, après avoir subi des pertes importantes, évitent les investissements à risque, même si les perspectives semblent favorables. Ces cicatrices financières peuvent durer des années.

Ensuite, la psychologie derrière cette aversion peut varier d’une personne à l’autre. La manière dont chacun perçoit le risque impacte fortement ses décisions.

Certains vont voir l’investissement comme un moyen de faire croître leur patrimoine, tandis que d’autres vont y voir un potentiel de perte. Cette perception peut engendrer un comportement financier prudent.

Les facteurs qui influencent une forte aversion au risque incluent:

-

Des expériences négatives passées avec les investissements

-

L’éducation financière reçue pendant l’enfance

-

La proximité de la retraite ou d’autres objectifs financiers importants

-

La personnalité et le tempérament naturel

-

L’environnement économique actuel

Enfin, la situation économique générale influencera également l’état d’esprit. En périodes de volatilité accrue, l’aversion au risque peut s’intensifier. Comment réagissez-vous personnellement face à l’incertitude des marchés?

Lorsque l’incertitude règne, il est naturel de chercher des solutions plus sécurisées. Nous avons remarqué que, même en période de stabilité, certains investisseurs restent longtemps sur le banc de touche, observant plutôt que d’agir.

Ils préfèrent des investissements sécurisés, misant sur la préservation de leur capital plutôt que sur un gain potentiel. Après tout, comme le dit l’adage, « un tiens vaut mieux que deux tu l’auras » – une philosophie qui résume parfaitement l’esprit de l’investisseur averse au risque!

Vous aimerez aussi : Investir en immobilier en bourse: guide complet – Hello Finance