Imaginez pouvoir profiter de votre retraite sans inquiétudes financières (ça fait rêver, non ?).

Pourtant, des millions de Français sous-estiment les besoins concrets d’une planification financière de retraite, risquant de compromettre leur qualité de vie future.

Entre l’épargne insuffisante et les imprévus sanitaires, construire un filet de sécurité demande plus qu’une simple intention.

Heureusement, anticiper sa stratégie retraite dès aujourd’hui change la donne.

Dans cet article, vous découvrirez comment évaluer vos besoins réels, diversifier vos investissements et optimiser les dispositifs d’épargne disponibles.

De l’établissement d’un budget réaliste aux astuces pour une retraite anticipée, ces 10 conseils concrets vous guideront pas à pas vers une sécurité financière durable.

Pourquoi planifier sa retraite financière dès maintenant

La planification financière de retraite revêt une importance capitale pour assurer votre sécurité future. Anticiper signifie prendre les rênes de votre avenir, en évitant les imprévus qui peuvent perturber votre tranquillité d’esprit.

En prenant des mesures dès maintenant, vous vous offrez la possibilité de mieux gérer vos ressources. Cela comprend l’évaluation de vos besoins, la constitution d’un capital suffisant et la mise en place de stratégies d’épargne adaptées à vos objectifs.

Imaginer la retraite, c’est aussi penser à vos passions, vos voyages et ce que vous souhaitez réaliser. Avez-vous déjà réfléchi à ce que serait votre quotidien idéal une fois à la retraite? Cela implique de structurer une planification financière efficace. Des outils et des conseils existent pour vous aider, rendant le chemin vers une retraite sereine plus accessible.

Pour approfondir le sujet de la liberté financière, consultez notre article sur la liberté financière.

Comment évaluer vos besoins financiers pour la retraite

Établir un budget retraite réaliste

Créer un budget retraite réaliste représente une étape fondamentale dans votre planification financière de retraite. Un bon budget doit prendre en compte vos dépenses courantes, les frais de santé et même vos loisirs pour vous permettre de maintenir votre qualité de vie.

Commencez par lister vos dépenses mensuelles en tant que retraité. Intégrez les charges fixes comme le loyer, les services publics et l’alimentation. N’oubliez pas que les petits plaisirs font aussi partie de la vie!

-

Charges fixes (logement, énergie, assurances)

-

Dépenses de santé (complémentaire, soins non remboursés)

-

Loisirs et voyages

-

Aide éventuelle aux enfants ou petits-enfants

-

Fonds d’urgence pour les imprévus

Au fil des années, j’ai observé que beaucoup de personnes oublient souvent ces détails, ce qui peut entraîner des surprises désagréables pendant leur retraite. Prévoyez un fonds d’urgence pour faire face à des imprévus. Cela vous apportera une tranquillité d’esprit appréciable.

Enfin, n’hésitez pas à ajuster votre budget régulièrement en fonction de l’évolution de votre situation. L’adaptabilité est cruciale pour réussir votre planification retraite.

Calculer le capital nécessaire pour votre retraite

Déterminer le montant à épargner pour votre retraite demande réflexion et des outils adaptés. Commencez par évaluer votre âge actuel et l’âge auquel vous souhaitez prendre votre retraite. Une approche simple consiste à établir un objectif de vie, c’est-à-dire le style de vie que vous souhaitez maintenir une fois arrivé à cette étape.

Utilisez des simulateurs en ligne ou des calculateurs de retraite. Ces outils permettent de modéliser différents scénarios basés sur vos économies, investissements et taux de rendement prévus. Par exemple, si vous prévoyez de vivre pendant 20 ans après votre retraite, un calcul basé sur vos dépenses actuelles et une estimation de l’inflation devient essentiel.

|

Âge de départ |

Capital nécessaire (estimation) |

Épargne mensuelle recommandée |

|---|---|---|

|

62 ans |

300 000 € – 500 000 € |

300 € – 600 € |

|

65 ans |

250 000 € – 450 000 € |

250 € – 500 € |

|

67 ans |

200 000 € – 400 000 € |

200 € – 450 € |

Enfin, n’oubliez pas que des objectifs ajustés peuvent être nécessaires à mesure que votre situation évolue. Quand avez-vous vérifié pour la dernière fois si vous étiez sur la bonne voie? Une planification continue assure votre tranquillité d’esprit. Ne laissez pas l’incertitude dicter votre avenir financier.

Les meilleurs conseils essentiels pour réussir votre plan de retraite

Commencer tôt et profiter de la capitalisation

Débuter votre épargne retraite dès le début de votre carrière revêt une importance capitale. En agissant rapidement, vous profitez pleinement de l’effet de capitalisation des intérêts composés. Chaque année d’épargne s’accumule, et votre argent travaille pour vous. La tranquillité d’esprit qui accompagne une planification anticipée est inestimable.

Comprendre le fonctionnement d’une épargne initiale peut transformer vos objectifs de retraite. Un petit montant épargné régulièrement s’accumule au fil du temps, menant à un capital bien plus important à long terme. C’est comme planter un arbre – plus tôt vous le faites, plus il sera grand quand vous en aurez besoin!

Avec la revalorisation des pensions de base de 2,2% prévue pour janvier 2025, compléter ces revenus par une épargne personnelle devient encore plus stratégique. Même 100€ par mois placés dès 30 ans peuvent faire toute la différence à 65 ans.

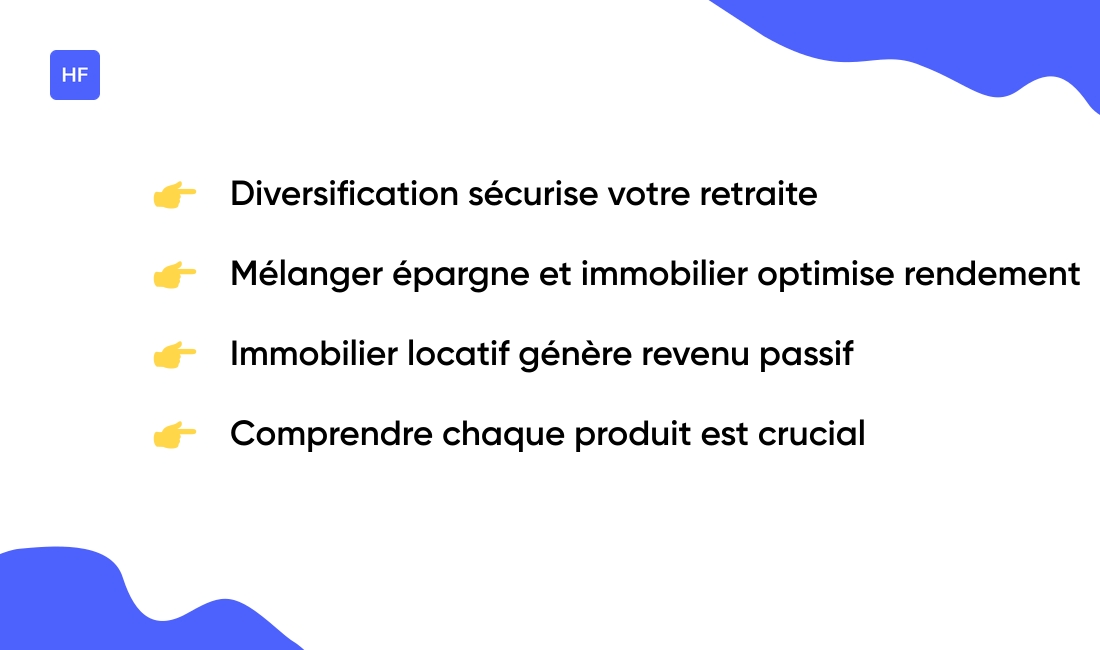

Diversifier ses investissements pour la retraite

La diversification représente un axe essentiel pour sécuriser votre retraite. Mélanger épargne retraite, assurance-vie et immobilier peut optimiser non seulement votre rendement, mais également votre tranquillité d’esprit. En plaçant vos fonds dans différents produits, vous réduisez les risques associés à un seul type d’investissement.

Le choix de l’immobilier locatif est particulièrement judicieux, offrant un revenu passif solide. Chaque placement a ses caractéristiques et il est crucial de bien les comprendre. Well, comme on dit, mieux vaut ne pas mettre tous ses œufs dans le même panier!

-

Produits d’épargne réglementés (Livret A, LDDS)

-

Plans d’épargne retraite (PER)

-

Assurance-vie en fonds euros et unités de compte

-

Investissement immobilier (direct ou SCPI)

-

Actions et obligations (PEA, compte-titres)

Pour des conseils concrets sur la diversification, consultez notre guide sur la diversification patrimoniale, tout en explorant des indications supplémentaires sur la planification de votre épargne. Une approche diversifiée et bien structurée vous rapprochera d’une retraite paisible.

Les différents dispositifs d’épargne retraite disponibles

La planification d’une retraite sereine demande une réflexion sur les bons outils d’épargne. Vous pouvez choisir parmi plusieurs dispositifs, chacun offrant des avantages fiscaux et des modalités de fonctionnement spécifiques. Le Plan d’Épargne Retraite (PER) se révèle attractif grâce à sa flexibilité. Il permet une déduction des versements de votre revenu imposable, tout en offrant divers modes de sortie, qu’il s’agisse d’un capital ou d’une rente.

L’assurance-vie constitue un autre pilier de l’épargne retraite. Elle présente des avantages fiscaux intéressants, surtout en termes de successions. Avec une gestion adaptée, elle peut générer des rendements appréciables sur le long terme. Les versements se font librement, et vous décidez de la fréquence et du montant.

Les Sociétés Civiles de Placement Immobilier (SCPI) méritent aussi votre attention. Elles permettent d’investir dans l’immobilier locatif sans avoir à gérer directement les biens. Avez-vous déjà envisagé ce type d’investissement pour votre retraite? Les revenus générés sont souvent supérieurs à ceux des produits d’épargne classiques.

Pour plus d’informations sur l’achat d’actifs, visitez notre guide d’achat d’actifs. Dans l’ensemble, ces dispositifs offrent des leviers variés pour constituer un capital robuste. Diversifier vos placements permettra de mieux sécuriser votre retraite. Cela vous donne de la tranquillité d’esprit et une plus grande marge de manœuvre.

Quelles sont les étapes pour planifier sa retraite

La planification de votre retraite nécessite une approche méthodique, organisée autour de différentes étapes clés. D’abord, commencez par évaluer votre situation financière actuelle. Cela inclut vos revenus, dépenses et dettes. Cette évaluation initiale vous permet d’avoir une vue d’ensemble de votre patrimoine.

Ensuite, définissez vos objectifs de retraite. Pensez à ce que vous souhaitez accomplir, à vos loisirs ou à vos projets. Établir des objectifs clairs orientera vos choix d’épargne et d’investissement. À ce stade, je vous encourage à vous projeter. Imaginer la retraite que vous désirez peut alimenter votre motivation.

Une fois ces éléments en place, élaborez un budget retraite. En tenant compte des dépenses courantes et des imprévus, vous pourrez anticiper les ressources nécessaires. Franchement, c’est comme préparer un long voyage – vous ne partiriez pas sans savoir où vous allez et ce dont vous aurez besoin!

Après cela, explorez divers dispositifs d’épargne retraite. Que ce soit un PER, une assurance-vie ou un investissement immobilier, diversifier vos placements renforce la sécurité financière de votre retraite. Cela offre une tranquillité d’esprit face aux incertitudes économiques.

Enfin, un suivi régulier de votre planification est indispensable. Cela vous permet d’ajuster vos choix en fonction de l’évolution de vos besoins et de la situation financière. Avec les réformes récentes sur l’âge de départ à la retraite, rester informé devient encore plus crucial pour adapter votre stratégie.

Comment gérer ses finances pour préparer la retraite

La gestion quotidienne de vos finances peut sembler un défi, surtout lorsque vous pensez à la retraite. Pour maximiser votre épargne tout en remboursant vos dettes, plusieurs stratégies s’offrent à vous. Un budget réaliste facilite non seulement la gestion de vos finances, mais vous aide également à visualiser vos objectifs d’épargne.

La première étape consiste à établir vos priorités. Commencez par noter toutes vos dépenses mensuelles. Cela comprend vos factures, votre loyer ou prêt immobilier, ainsi que vos sorties. En ayant cette vue d’ensemble, vous pouvez identifier les domaines où vous pouvez réduire vos dépenses.

Une autre approche efficace repose sur la stratégie des 50-30-20. Allouez 50% de vos revenus aux besoins essentiels, 30% aux envies et 20% à l’épargne ou au remboursement de dettes. Cette méthode simple vous permet de garder un équilibre sain entre vos souhaits et vos obligations. But let’s be real, parfois il faut ajuster ces pourcentages selon votre situation personnelle!

-

Suivez vos dépenses pendant un mois complet

-

Identifiez les dépenses superflues que vous pouvez réduire

-

Automatisez vos versements d’épargne

-

Remboursez prioritairement les dettes à taux élevé

-

Réévaluez votre budget chaque trimestre

Avoir un fond d’urgence est aussi un impératif. Ce fond vous protège contre les imprévus, vous évitant ainsi de puiser dans votre épargne retraite. On ne peut jamais anticiper ce qui peut arriver. Cela vous apportera une tranquillité d’esprit tout au long de votre parcours financier.

Pour ceux qui ont encore des dettes, envisagez de les rembourser dès que possible. Cela réduit le stress financier et libère des ressources pour l’épargne. Comment pourriez-vous réduire vos dépenses de 5% dès ce mois-ci? N’oubliez pas que chaque petit effort compte dans votre gestion financière retraite. Pour plus de conseils sur la gestion quotidienne de vos finances, n’hésitez pas à consulter notre guide de gestion des finances personnelles.

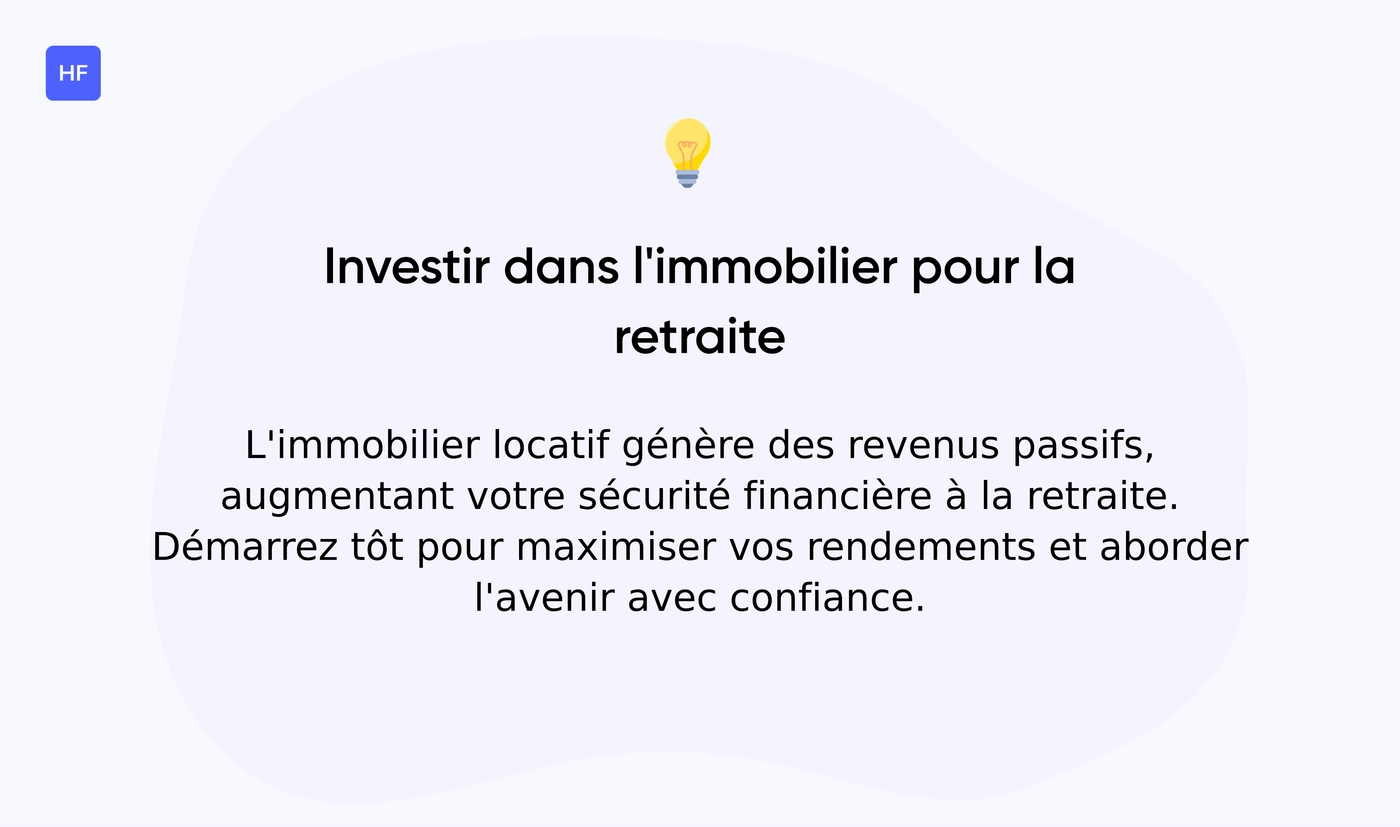

L’investissement immobilier pour compléter sa retraite

Investir dans l’immobilier locatif représente une stratégie efficace pour générer des revenus passifs. Cette approche vous offre la possibilité d’augmenter votre sécurité financière à la retraite. Avec des options variées, il existe des moyens adaptés à chacun.

Un bien locatif peut générer des loyers réguliers. Ces revenus se cumulant au fil des ans viennent s’ajouter à votre pension de retraite. Je me souviens d’un ami qui a acheté un petit studio dans ma ville. Les loyers qu’il perçoit chaque mois lui apportent un complément de revenus. Cela lui permet d’aborder sa retraite sans soucis financiers.

Votre stratégie d’investissement doit intégrer des aspects divers. Par exemple, vous pourriez envisager d’acheter des immeubles à revenus ou des locations saisonnières. Ces choix peuvent maximiser vos rendements, en fonction de la demande sur le marché immobilier. Look, l’immobilier n’est pas une science exacte, mais avec un peu de recherche, vous pouvez vraiment tirer votre épingle du jeu!

Démarrer dès maintenant apporte un effet multiplicateur sur vos investissements, surtout si vous commencez avant d’atteindre l’âge de la retraite. Un plan immobilier bien conçu peut réellement façonner votre avenir financier.

Pour approfondir, je vous recommande de consulter cet article utile sur la préparation financière de la retraite. Vous y trouverez des conseils pratiques pour préparer efficacement votre retraite financière. Investir dans l’immobilier vous permet d’aborder l’avenir avec confiance.

Vous pourriez aussi apprécier : 8 conseils pour faire fructifier son argent – Hello Finance

La retraite anticipée : avantages et stratégies

La retraite anticipée attire de plus en plus de personnes. La méthode FIRE (Financial Independence, Retire Early) en est un parfait exemple. Cette approche permet d’atteindre l’indépendance financière plus tôt en économisant agressivement et en investissant judicieusement. Les ajustements financiers nécessaires peuvent mener à une vraie liberté financière.

En vous engageant dans un plan de retraite précocement, vous pouvez envisager des choix de vie différents. Réduire vos dépenses tout en augmentant votre épargne constitue la base de cette stratégie. Cela demande un suivi rigoureux de vos finances. L’usage d’outils de suivi financier facilite cette approche. Un budget précis vous permet d’identifier où économiser.

Les implications financières de la retraite anticipée sont nombreuses. Par exemple, il est essentiel de considérer votre âge de départ, vos objectifs de vie, et vos dépenses futures. Vous êtes-vous déjà demandé à quoi ressemblerait votre vie si vous pouviez prendre votre retraite 10 ans plus tôt? Se préparer financièrement peut éviter bien des tracas plus tard. Pensez aux ajustements nécessaires : vous devrez peut-être adapter votre style de vie au quotidien.

En découvrant la méthode FIRE, vous pouvez obtenir des conseils pratiques et des stratégies concrètes pour envisager une retraite anticipée. Cela en vaut la peine, croyez-moi.

Enfin, chaque décision prise doit être éclairée pour assurer votre sécurité financière à long terme. Une planification soignée est la clé pour un avenir épanoui. Après tout, la retraite anticipée n’est pas qu’une question d’argent, c’est aussi une question de qualité de vie!

À lire également : Investir quand on est jeune : par où commencer ? – Hello Finance