Investir quand on est jeune peut sembler intimidant, mais c’est en réalité une formidable opportunité de bâtir un avenir financier solide.

Face à un monde économique en constante évolution, nombreux sont ceux qui se demandent par où commencer et comment faire fructifier leur argent rapidement.

Heureusement, il existe des stratégies simples et efficaces pour débuter en investissement, même avec un budget limité.

Dans cet article, vous découvrirez des conseils pratiques pour épargner, choisir des placements rentables et éviter les erreurs communes des jeunes investisseurs.

Pourquoi investir quand on est jeune ?

Investir tôt présente des avantages indéniables. La puissance des intérêts composés agit comme un véritable levier pour votre patrimoine.

Quand vous commencez à investir jeune, chaque euro placé a le potentiel de croître de manière exponentielle avec le temps.

La tolérance au risque s’améliore également lorsque l’horizon d’investissement est plus long.

Vous avez des années devant vous pour naviguer à travers les fluctuations du marché. Cette perspective permet de faire face à des pertes temporaires en toute sérénité. C’est un peu comme apprendre à faire du vélo – quelques chutes au début, mais avec le temps, vous roulez sans les mains!

Investir quand on est jeune permet aussi de bâtir un patrimoine solide sur le long terme. En épargnant dès le début, vous posez des fondations pour un avenir financier sûr.

Avez-vous déjà pensé à ce que pourrait devenir votre argent s’il travaillait pour vous pendant des décennies?

Si vous souhaitez approfondir le sujet de la liberté financière, consultez notre guide sur la liberté financière.

Comprendre les bases de l’investissement

Qu’est-ce qu’un actif financier ?

Un actif financier est un bien qui génère des revenus. Il peut s’agir d’actions, d’obligations ou même d’investissements immobiliers.

Chacun de ces actifs a sa propre manière de produire des gains.

Par exemple, les actions offrent des dividendes, tandis que les obligations procurent des intérêts.

L’immobilier, quant à lui, peut engendrer des loyers.

A contrario, les passifs sont des éléments qui engendrent des dépenses. Pensez aux crédits à la consommation, qui absorbent votre budget sans vous rapporter quoi que ce soit.

Pour bâtir un patrimoine solide, il est essentiel de privilégier les actifs financiers.

À mes débuts d’investissement, j’ai rapidement compris que choisir des actifs rentables faisait toute la différence.

Le couple risque/rendement

Le niveau de risque et le potentiel de rendement sont intimement liés dans le monde de l’investissement.

Plus vous investissez dans des actifs risqués, plus le rendement potentiel peut être élevé.

C’est un peu comme choisir entre prendre l’autoroute ou les petites routes de campagne – l’une est plus rapide mais avec plus de circulation, l’autre plus lente mais plus paisible.

Par exemple, les actions peuvent sembler intimidantes à cause de leurs fluctuations, mais elles offrent souvent des primes de rendement significatives par rapport à des investissements plus sûrs comme les obligations.

La clé réside dans votre capacité à accepter le risque. Avez-vous déjà réfléchi à votre tolérance au risque?

Il est essentiel de la connaître pour faire des choix adaptés.

Les jeunes investisseurs, dotés d’un horizon temporel plus long, ont souvent la possibilité de prendre davantage de risques, renforçant ainsi le potentiel de rendement.

En fait, trouver le bon équilibre entre risque et rendement vous ouvrira des portes vers des placements rentables et adaptés à votre situation.

L’importance de l’horizon d’investissement

Définir son horizon d’investissement joue un rôle fondamental dans la recherche de vos objectifs financiers.

C’est une période durant laquelle vous prévoyez de garder votre argent investi avant de le récupérer.

Si vous souhaitez mettre de l’argent de côté pour une maison ou pour la retraite, la durée de votre investissement va influencer vos choix de placement.

Un horizon d’investissement plus long permet d’avoir une tolérance au risque plus élevée.

Je suis persuadé que cela offre l’opportunité de bénéficier des fluctuations du marché.

Après tout, Rome ne s’est pas construite en un jour, et votre patrimoine non plus!

Ceux qui débutent leur parcours d’investissement doivent réfléchir à leurs projets futurs et aligner leurs stratégies en conséquence.

Prendre en compte des éléments comme votre âge, vos revenus et vos objectifs donne la possibilité de bâtir une stratégie adaptée.

En fin de compte, bien définir cet horizon peut véritablement transformer votre expérience d’investissement.

Comment débuter avec peu de moyens ?

Investir avec un budget limité semble difficile, mais plusieurs stratégies rendent cette tâche accessible.

Un investissement régulier, même d’un petit montant, peut avoir un impact significatif sur le long terme.

Le principe ici est de commencer petit, mais de commencer tout de même.

La première méthode à considérer est l’automatisation de l’épargne.

Configurer des virements automatiques vers un compte d’épargne ou un plan d’investissement permet de mettre de l’argent de côté sans y penser.

Cette approche crée une routine d’épargne efficace.

Il est souvent surprenant de voir combien il est facile d’épargner lorsqu’on automatise le processus.

Ensuite, pensez aux solutions accessibles aux petits budgets.

Des plateformes d’investissement en ligne offrent la possibilité d’acheter des actions avec des montants modestes.

Cela vous permet de débuter en bourse sans avoir besoin de fonds importants.

C’est comme apprendre à nager dans le petit bain avant de se lancer dans le grand!

Investir jeune signifie aussi saisir l’opportunité d’explorer divers produits financiers.

Il existe des livrets d’épargne, des plans d’épargne et même des fonds communs de placement adaptés pour ceux qui débutent avec des moyens limités.

En accumulant des connaissances tout en investissant, vous pourrez bâtir un patrimoine solide.

Pour plus d’informations sur comment investir quand on est jeune, consultez ce guide pratique.

Construire une épargne de précaution

Établir un matelas de sécurité est fondamental avant de se lancer dans des investissements plus risqués.

Disposer d’une épargne de précaution permet de naviguer dans l’incertitude avec plus de sérénité.

C’est un peu comme avoir un parachute avant de sauter d’un avion – vous espérez ne pas en avoir besoin, mais vous êtes bien content de l’avoir si nécessaire!

Pour commencer, il est recommandé d’avoir entre trois à six mois de vos dépenses courantes de côté.

Cela fournit une couverture pour les imprévus tels qu’une perte d’emploi ou des dépenses inattendues.

Opter pour des supports simples et accessibles comme un livret d’épargne ou un compte à terme s’avère souvent judicieux.

Ces options garantissent la sécurité de votre capital tout en offrant un minimum de rendement.

| Type d’épargne | Avantages | Inconvénients | Idéal pour |

|---|---|---|---|

| Livret A | Disponibilité immédiate, sécurité, taux fixe | Rendement limité (2,4%), plafond de 22 950€ | Base de votre épargne de précaution |

| LDDS | Même taux que le Livret A, dimension écologique | Plafond de 12 000€ | Complément au Livret A |

| Compte à terme | Rendement supérieur aux livrets | Fonds bloqués pendant une période définie | Épargne secondaire après constitution du matelas de sécurité |

Avoir des fonds dédiés engendre un sentiment de sécurité, ce qui est essentiel pour se lancer sereinement dans des placements plus ambitieux.

Avez-vous déjà commencé à constituer votre épargne de précaution?

Pour des conseils supplémentaires, n’hésitez pas à consulter notre guide sur la gestion de vos finances personnelles.

6 types d’investissements adaptés aux jeunes

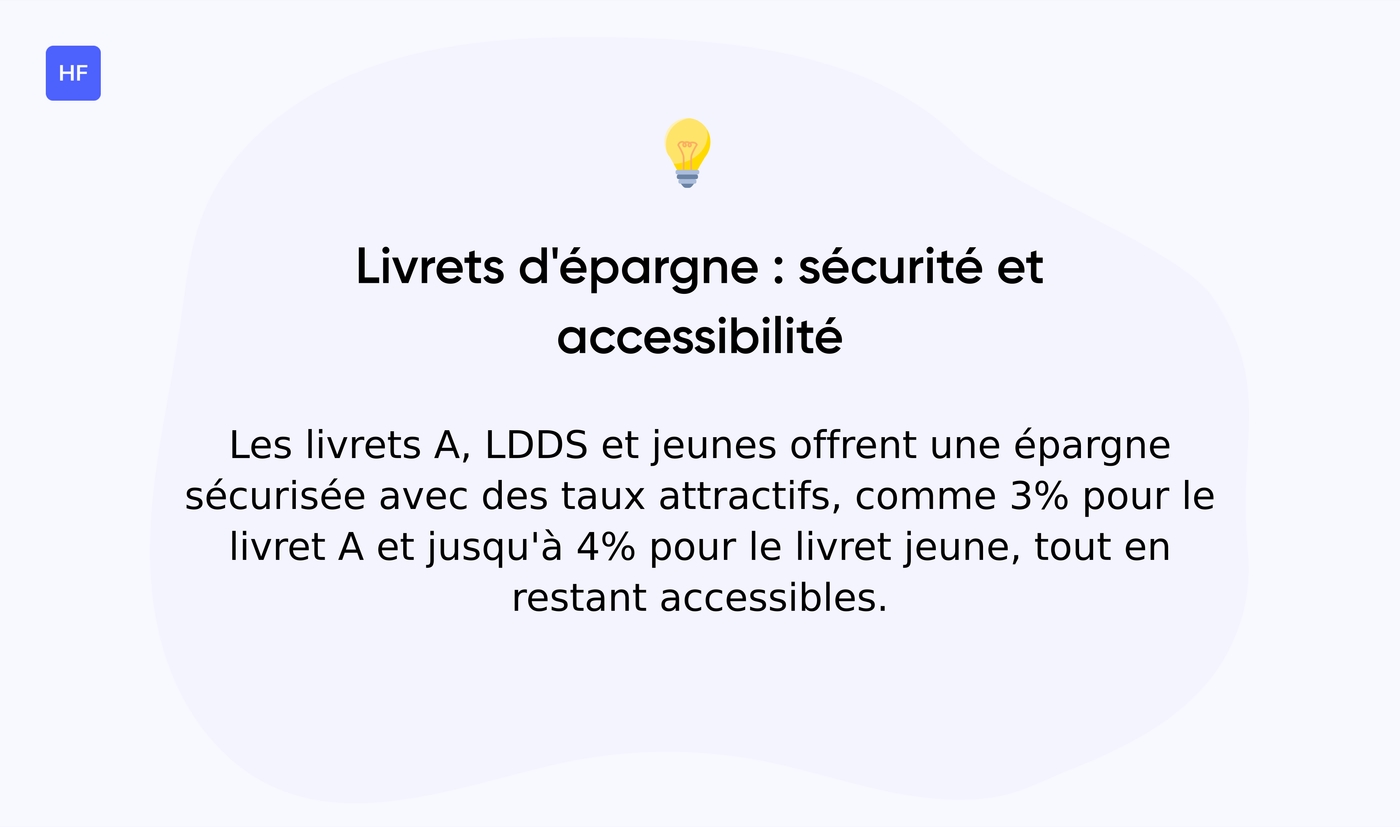

Livrets d’épargne réglementés

Les livrets A, LDDS et livrets jeunes représentent une première étape accessible pour bâtir votre épargne.

Les avantages sont nombreux.

Ces livrets présentent une sécurité optimale, car les dépôts sont garantis.

Actuellement, le taux du livret A se situe autour de 3%, ce qui offre une rémunération appréciable, surtout pour débuter.

Le livret A est un choix classique qui permet d’épargner tout en ayant accès à son argent à tout moment.

Le LDDS sert également d’enveloppe d’épargne, tout en soutenant le financement des logements sociaux.

Le livret jeune, quant à lui, cible les moins de 25 ans avec un taux souvent plus favorable, pouvant aller jusqu’à 4%.

Ce type de placement aide à développer de bonnes habitudes d’épargne dès le jeune âge.

Il faut garder en tête certaines limites.

Le plafond des dépôts peut constituer un frein pour ceux désirant épargner davantage.

Néanmoins, ces livrets représentent une porte d’entrée dans le monde de l’épargne et peuvent initier un parcours vers des placements rentables et diversifiés.

Ils sont un excellent point de départ pour explorer d’autres options d’investissement.

Assurance-vie

L’assurance-vie représente une option précieuse pour diversifier vos placements.

Elle combine sécurité et rendement, offrant des avantages fiscaux intéressants.

En tant que solution flexible, elle permet d’adapter vos investissements à vos objectifs financiers.

Ce dispositif vous permet également d’accumuler un capital sur le long terme tout en bénéficiant d’une fiscalité avantageuse.

En explorant cette option, vous avez la possibilité de renforcer votre épargne tout en mettant en place une stratégie de placement solide.

L’assurance-vie est souvent sous-estimée, mais elle peut vraiment faire la différence pour construire un patrimoine durable.

C’est un peu comme planter un arbre – vous ne profiterez pas immédiatement de son ombre, mais avec le temps, il deviendra une ressource précieuse.

De nombreux jeunes investissent dans ce produit avec succès, tout en se sentant en sécurité financière.

Avez-vous déjà envisagé cette option pour vos projets à long terme?

Plan d’Épargne en Actions (PEA)

Le Plan d’Épargne en Actions (PEA) se présente comme un outil intéressant pour investir dans des actions avec des bénéfices fiscaux non négligeables.

Offrant une exonération d’impôt sur les gains après cinq ans, il permet de constituer un capital tout en profitant de la dynamique des marchés.

Vous pouvez y loger des actions françaises ou européennes, ce qui facilite un portefeuille diversifié.

Le PEA est particulièrement adapté aux jeunes investisseurs, car il favorise une approche à long terme, essentielle pour capitaliser sur la puissance des intérêts composés.

En plus, c’est un excellent moyen de s’initier à la bourse tout en bénéficiant de conditions fiscales avantageuses.

Avantages

- Exonération d’impôt sur les plus-values après 5 ans

- Large choix d’actions françaises et européennes à investir

- Possibilité de versements et retraits flexibles

Inconvénients

- Les frais de gestion peuvent varier selon les banques

- Verrouillage des fonds avant 5 ans pour bénéficier des avantages fiscaux

Pour qui ?

Le PEA s’adresse aux jeunes souhaitant construire un patrimoine en actions tout en profitant d’une fiscalité avantageuse.

Il convient parfaitement pour ceux qui envisagent un investissement à long terme.

Prix

Les frais d’ouverture et de gestion sont souvent minimes, mais varient d’une institution à l’autre.

Il est judicieux de comparer les offres des banques pour trouver la meilleure option.

ETF et investissement en bourse

Investir en bourse avec des ETF représente une excellente stratégie pour diversifier son portefeuille à moindre coût.

Ces fonds permettent d’acheter un panier d’actions en une seule transaction, offrant ainsi une exposition à différents secteurs et marchés.

Cela réduit le risque lié à l’investissement en un seul titre.

Les ETF sont une option précieuse lorsqu’on commence à investir.

Les frais de gestion sont souvent moins élevés comparés à d’autres formes de fonds.

Vous pouvez opter pour des plateformes accessibles proposant des stratégies d’investissement passif, parfaitement adaptées pour les jeunes investisseurs.

Une approche efficace consiste à définir une allocation de votre portefeuille en fonction de vos objectifs à long terme.

Vous pouvez envisager d’investir régulièrement dans des ETF, ce qui permet de profiter des fluctuations du marché et d’accumuler des parts au fil du temps.

C’est comme faire ses courses régulièrement plutôt que d’acheter tout d’un coup – vous profitez des promotions quand elles se présentent!

Cette méthode peut convenir à ceux qui cherchent à bâtir un patrimoine solide tout en gardant les choses simples.

Pourquoi ne pas explorer les différentes options d’ETF disponibles sur le marché?

Immobilier et SCPI

L’immobilier représente une option intéressante pour investir jeune.

Vous pouvez choisir de devenir propriétaire de votre résidence principale, envisager un investissement locatif, ou explorer les Sociétés Civiles de Placement Immobilier (SCPI).

L’immobilier offre une sécurité indéniable, surtout quand on comprend bien le mécanisme de l’effet de levier du crédit.

Utiliser un crédit pour acheter un bien immobilier permet d’optimiser votre capacité d’investissement.

Grâce à cette méthode, il est possible de se constituer un patrimoine solide sans avoir à débourser la totalité du montant upfront.

Cela facilite l’accès à des biens de valeur plus élevée tout en maximisant vos rendements à long terme.

En d’autres termes, il devient possible de générer des revenus passifs significatifs à travers la location.

Les SCPI représentent également une excellente façon d’accéder à l’immobilier, même avec un petit budget.

Elles permettent de diversifier vos investissements sans les soucis de gestion quotidienne d’un bien locatif.

C’est un peu comme être propriétaire sans avoir à déboucher les toilettes!

Si vous êtes intéressé par l’immobilier, cela vaut vraiment la peine d’explorer ces différentes options.

Plan d’Épargne Retraite (PER)

Le Plan d’Épargne Retraite (PER) se révèle être un outil judicieux dès le début de votre carrière.

Adopter ce type de placement permet non seulement de construire un capital pour votre retraite, mais aussi de bénéficier d’avantages fiscaux significatifs.

En phase avec vos projets à long terme, le PER offre une occasion unique d’apporter de la sérénité à votre avenir financier.

À travers ce dispositif, une partie de votre épargne peut également être utilisée pour un premier achat immobilier.

Cette flexibilité est précieuse, surtout pour vous, qui envisagez d’entrer sur le marché immobilier.

Penser à la retraite quand on est jeune, c’est comme planter des graines en sachant qu’on récoltera les fruits plus tard – une démarche intelligente mais souvent négligée!

En vous renseignant sur le PER, vous positionnez votre avenir sur des bases solides et indiquez clairement votre engagement envers une gestion prudente de votre patrimoine.

Avez-vous déjà considéré comment le PER pourrait s’intégrer dans votre stratégie financière globale?

Erreurs à éviter quand on commence à investir jeune

Investir jeune peut être une aventure excitante.

Cela dit, certaines erreurs courantes peuvent mettre en péril votre succès.

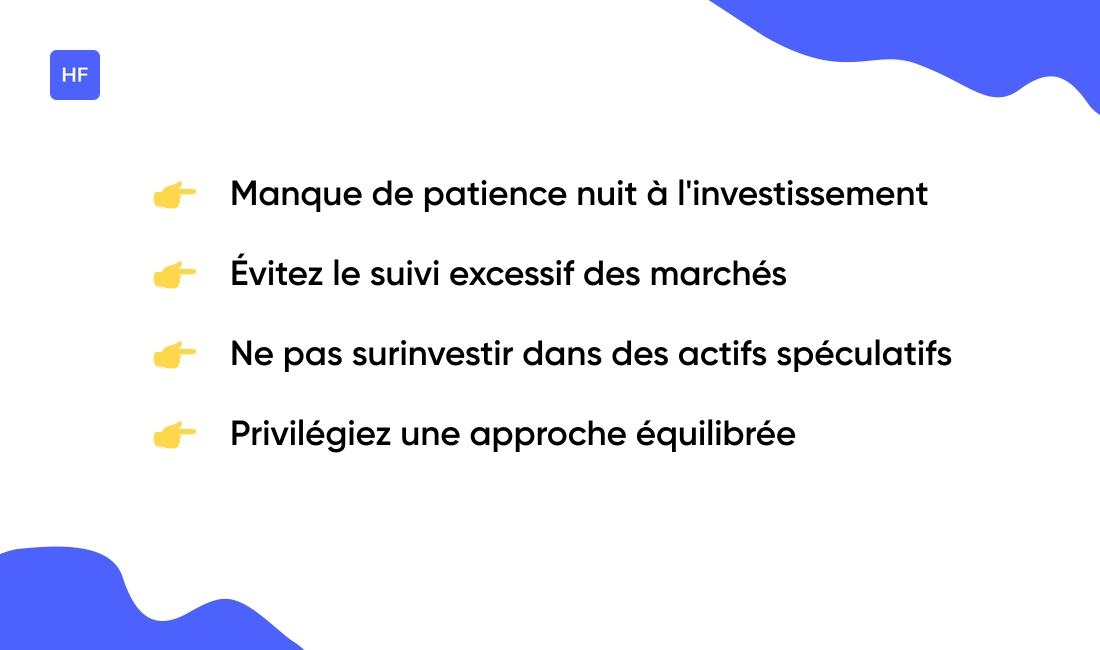

Le manque de patience constitue l’un de ces pièges.

Trop souvent, nous voulons des résultats immédiats.

Vérifier sa performance d’investissement quotidiennement n’est pas toujours sain.

Prendre le temps de laisser le marché travailler pour vous est essentiel.

Un autre écueil fréquent réside dans le suivi excessif des marchés.

Cela crée une anxiété inutile et peut vous pousser à vendre au mauvais moment.

Se concentrer sur votre stratégie à long terme apporte plus de tranquillité.

C’est comme regarder pousser l’herbe – ça ne va pas plus vite si vous la fixez du regard toute la journée!

Enfin, il y a le surinvestissement dans des actifs spéculatifs.

Ces investissements promettent souvent des rendements rapides, mais le risque est tout aussi élevé.

Une approche équilibrée et réfléchie est la meilleure façon de construire un patrimoine solide.

Pour éviter ces pièges, consultez notre article sur les montants à avoir de côté à 30 ans.

Stratégies à long terme et méthode FIRE

Investir à long terme représente une vision essentielle pour bâtir votre avenir financier.

Une des stratégies les plus séduisantes s’appelle la méthode FIRE, ou Financial Independence, Retire Early.

Cette approche peut transformer votre manière de considérer l’épargne et les investissements.

La méthode FIRE consiste à accumuler suffisamment d’économies et d’investissements pour atteindre l’indépendance financière, vous permettant de prendre votre retraite bien plus tôt que la norme.

En commençant jeune, vous profitez de l’effet énorme des intérêts composés sur vos placements.

Imaginez le potentiel de votre capital au fil des années.

Non seulement cela réduit le stress lié à l’argent, mais cela vous offre également la liberté de choisir votre voie.

Établir un budget, épargner régulièrement et investir de manière intelligente fait partie intégrante de cette démarche.

L’utilisation d’outils comme des comptes d’épargne haute rendement ou des placements tels que des ETF peut vous donner un bon départ.

Pensez à diversifier vos actifs pour équilibrer le risque et maximiser le rendement.

En investissant de manière réfléchie et en évitant les dépenses inutiles, vous pouvez vous diriger vers une liberté financière authentique.

Plus vous commencez tôt à construire votre patrimoine, plus vous aurez de choix à l’avenir.

C’est comme avoir une longueur d’avance dans une course – chaque jour compte!

Pour approfondir la méthode FIRE, consultez notre guide complet sur la méthode FIRE.

Vous pourriez aussi aimer : Calculer son rendement en bourse : stratégies et astuces

Comment générer des revenus passifs en investissant jeune

Démarrer tôt avec l’investissement offre de belles opportunités pour générer des revenus passifs.

Vous pouvez explorer plusieurs options intéressantes, comme les dividendes, les loyers, et les intérêts composés.

Ces choix vous permettent de construire un flux de revenus régulier qui peut vous soutenir dans votre vie.

Les dividendes, par exemple, proviennent d’actions que vous détenez.

Chaque trimestre, ces entreprises partagent une partie de leurs bénéfices avec leurs actionnaires.

Cette approche apporte un revenu supplémentaire appréciable.

De plus, réinvestir ces dividendes dans l’achat de nouvelles actions crée un cycle de croissance grâce aux intérêts composés.

Investir dans l’immobilier peut également offrir des rendements significatifs.

En louant un bien, vous générez un revenu locatif régulier.

Cela demande un investissement initial, mais les bénéfices à long terme sont souvent séduisants.

L’immobilier est un domaine où la patience et la stratégie paient, surtout si vous commencez jeune.

C’est comme planter un arbre fruitier – il faut du temps avant la première récolte, mais ensuite, les fruits reviennent chaque année!

Les investissements dans des fonds d’investissement et les obligations apportent aussi des revenus passifs intéressants.

Ces options peuvent sembler moins risquées et adaptées à une stratégie à long terme.

Pour plus d’informations sur la manière de concrétiser ces investissements, consultez notre guide sur comment placer votre argent pour qu’il rapporte mensuellement.

Utiliser ces méthodes dès le début de votre parcours d’investisseur peut faire une grande différence.

Avez-vous déjà réfléchi à quelle source de revenu passif pourrait vous convenir le mieux?

Vous aimerez aussi : Investir en immobilier en bourse: guide complet – Hello Finance