Optimiser votre épargne de précaution sans risque est essentiel pour sécuriser vos finances.

Si vous détenez un Livret de Développement Durable, vous vous demandez probablement combien rapporte un LDD plein aujourd’hui.

Nous allons répondre à cette question cruciale en détaillant le rendement réel d’un LDD au plafond.

Vous découvrirez précisément le calcul des intérêts avec le taux actuel, la comparaison avec le Livret A et les solutions quand votre LDD est saturé.

Vous saurez aussi comment intégrer ce placement dans votre stratégie financière globale.

Qu’est-ce que le LDD et quel est son plafond

Le Livret de Développement Durable et Solidaire (LDDS) est un produit d’épargne réglementée qui vous permet de faire fructifier votre argent tout en soutenant des projets à impact social et environnemental.

Ce livret bénéficie d’un taux d’intérêt fixé à 2,4% depuis février 2025, offrant une solution d’épargne sécurisée et prévisible. Plutôt rassurant dans le contexte économique actuel, non ?

En plus de ses rendements attractifs, le LDDS est exonéré d’impôt sur le revenu et de prélèvements sociaux, ce qui le rend encore plus intéressant pour votre portefeuille.

Concernant le plafond de dépôt, il est fixé à 12 000 euros en 2025.

Cela signifie que vous pouvez déposer jusqu’à ce montant sans perdre les avantages fiscaux liés à ce produit.

Au-delà de ce plafond, votre LDDS ne rapporte plus d’intérêts — une limite importante à garder en tête pour optimiser votre stratégie d’épargne.

Combien rapporte un LDD plein en 2025

Quel est le taux actuel du LDD

Le taux d’intérêt du LDDS est actuellement de 2,4% depuis février 2025. Ce taux reste stable et offre une source fiable de rendement pour votre épargne de précaution.

Pour mettre ce chiffre en perspective, il faut savoir que ce taux a diminué par rapport à 2024 où il était de 3%. Cette baisse s’inscrit dans un contexte de normalisation des taux d’intérêt en France.

Malgré cette diminution, le taux de 2,4% demeure compétitif comparé à d’autres produits d’épargne sans risque disponibles sur le marché.

Comment calculer les intérêts d’un LDD plein

Pour calculer les intérêts d’un LDDS au plafond de 12 000 euros, c’est assez simple : il suffit d’appliquer le taux d’intérêt de 2,4%.

Concrètement, voici le calcul :

|

Élément |

Montant |

|---|---|

|

Capital placé (plafond LDDS) |

12 000 € |

|

Taux d’intérêt annuel |

2,4% |

|

Intérêts annuels bruts |

288 € |

|

Intérêts mensuels |

24 € |

Chaque année, vous gagnez donc 288 euros d’intérêts avec un LDDS plein. Ces intérêts se capitalisent automatiquement chaque 1er janvier.

La capitalisation signifie que vos intérêts s’ajoutent au capital et produisent eux-mêmes des intérêts l’année suivante. Eh bien, c’est ce qu’on appelle faire travailler son argent !

Évolution du rendement et impact de l’inflation

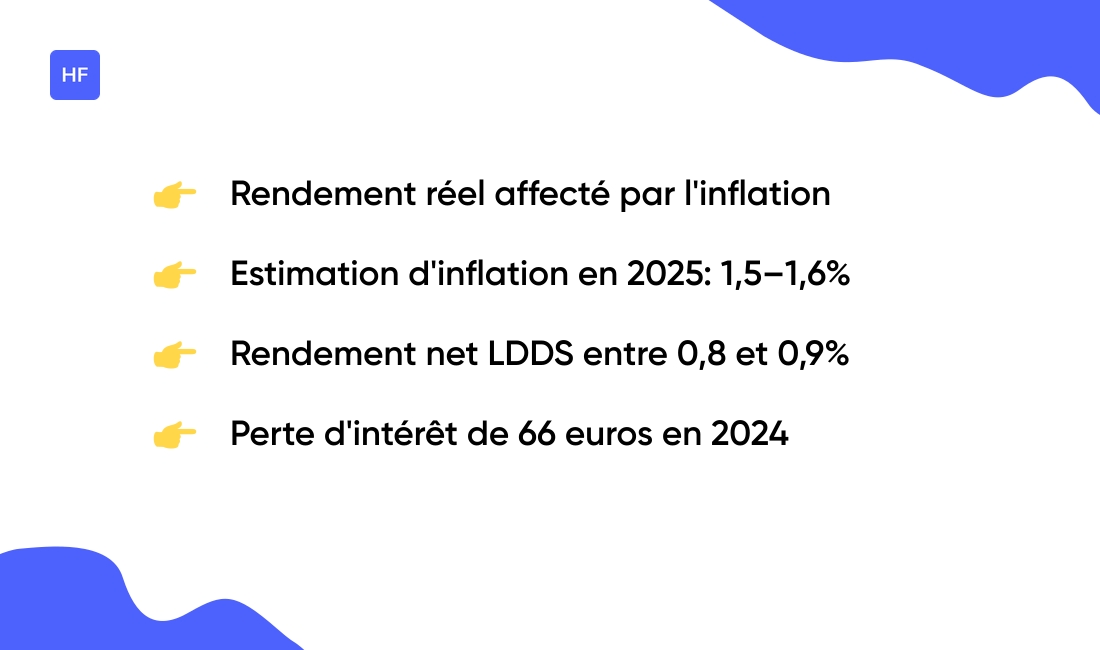

Le rendement réel du LDDS doit tenir compte de l’inflation pour évaluer votre gain de pouvoir d’achat effectif.

En 2025, l’inflation est estimée autour de 1,5 à 1,6%. Avec un taux LDDS à 2,4%, votre rendement net après inflation se situe donc entre 0,8 et 0,9%.

Certes, ce n’est pas énorme, mais votre épargne continue de croître en termes de pouvoir d’achat — ce qui n’est pas négligeable pour un placement sans risque !

Par rapport à 2024, un LDDS plein perd environ 66 euros d’intérêts sur l’année en raison de la baisse du taux de 3% à 2,4%.

LDD vs Livret A : quelle différence de rendement

Plafonds et capacités d’épargne

La différence la plus notable entre le LDDS et le Livret A réside dans leurs plafonds respectifs :

-

LDDS : plafond de 12 000 euros

-

Livret A : plafond de 22 950 euros

Cette différence de plafond a un impact direct sur le potentiel de rendement total. Un Livret A plein peut générer environ 551 euros d’intérêts annuels (22 950 × 2,4%), contre 288 euros pour un LDDS plein.

Si vous cherchez à maximiser votre épargne réglementée, il peut être judicieux d’utiliser les deux livrets en complément.

Avantages fiscaux identiques

Bonne nouvelle : le LDDS et le Livret A partagent exactement les mêmes avantages fiscaux.

Les intérêts de ces deux livrets sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux. Vos 288 euros d’intérêts annuels restent donc intégralement dans votre poche !

Cette exonération fiscale représente un avantage considérable, surtout si vous êtes dans une tranche d’imposition élevée.

Critères de choix entre LDD et Livret A

Alors, comment choisir entre ces deux livrets ? Voici les critères principaux à considérer :

-

Capacité d’épargne : Si vous avez moins de 12 000 euros à placer, peu importe votre choix

-

Stratégie de diversification : Idéalement, utilisez les deux pour maximiser vos avantages fiscaux

-

Facilité de gestion : Le Livret A est plus répandu et parfois plus pratique

En pratique, la plupart des épargnants avisés ouvrent d’abord un Livret A (plus accessible), puis complètent avec un LDDS une fois le premier plafond atteint.

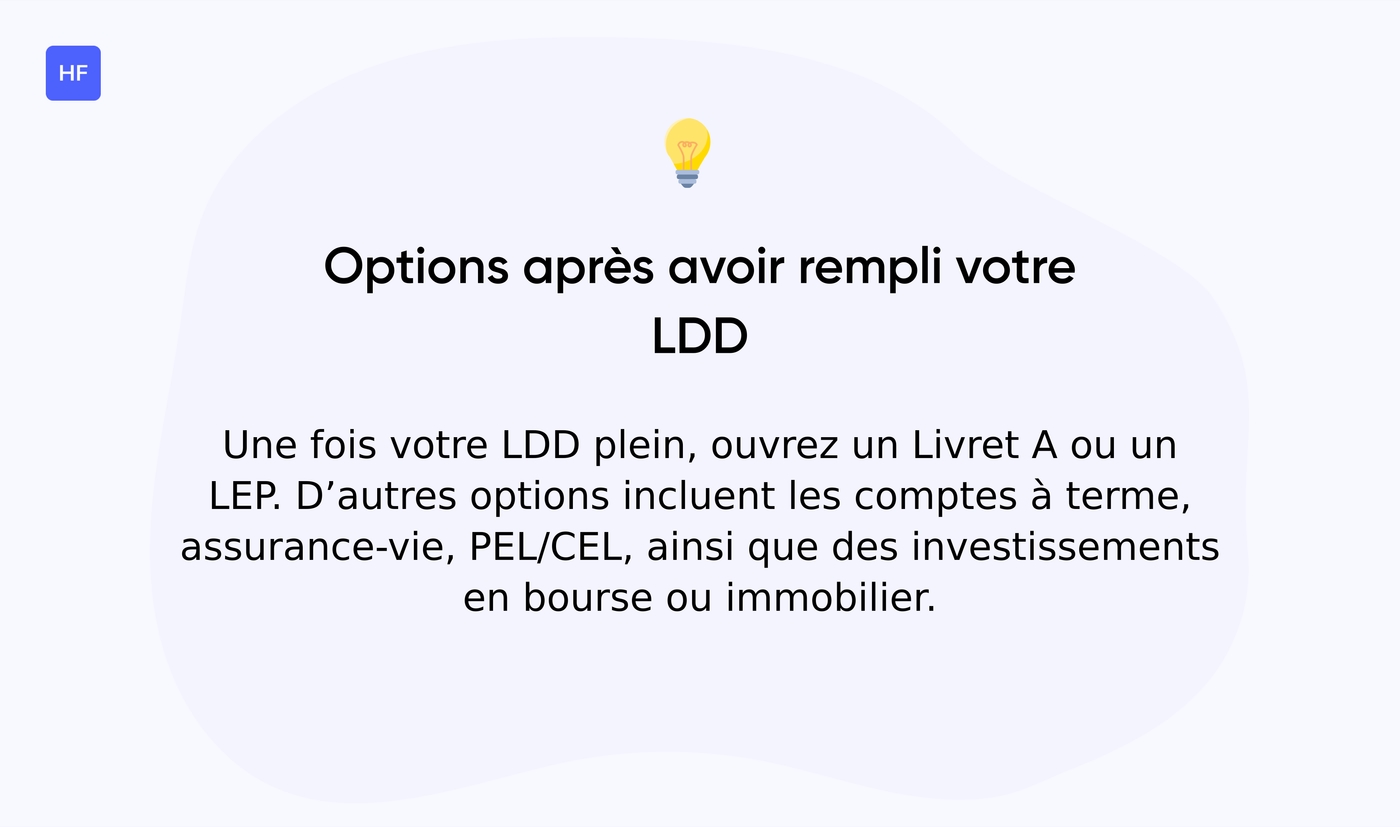

Que faire quand votre LDD est plein

Une fois le plafond de votre LDDS atteint, plusieurs options s’offrent à vous pour continuer à optimiser votre épargne.

La première étape logique consiste à ouvrir un Livret A si ce n’est pas déjà fait. Vous bénéficierez des mêmes avantages fiscaux avec un plafond plus élevé.

Ensuite, vous pouvez explorer d’autres livrets réglementés comme le Livret d’Épargne Populaire (LEP) si vous y êtes éligible — son taux est actuellement plus avantageux.

Pour diversifier davantage, considérez ces alternatives :

-

Comptes à terme : rendements potentiellement supérieurs mais fonds bloqués

-

Assurance-vie en fonds euros : sécurité avec des rendements souvent plus attractifs

-

Plans d’épargne : PEL, CEL selon vos projets

Pour des placements plus dynamiques (mais avec plus de risques), vous pourriez aussi envisager des investissements en bourse ou dans l’immobilier locatif.

Chez Capital, vous trouverez des analyses détaillées sur ces différentes options d’épargne.

Vous pourriez aussi aimer : Quel est le taux de rendement du plan d’épargne retraite (PER) – Hello Finance

Comment optimiser son épargne avec un LDD

Maximiser le rendement de votre épargne LDDS demande une approche stratégique et quelques bonnes pratiques.

D’abord, veillez à maintenir votre LDDS au plafond dès que possible. Chaque euro non placé représente des intérêts perdus — et on sait tous que les petits ruisseaux font les grandes rivières !

Intégrez votre LDDS dans une stratégie d’épargne globale équilibrée :

-

Constituez d’abord votre épargne de précaution (3 à 6 mois de charges)

-

Maximisez vos livrets réglementés (LDDS, Livret A, LEP si éligible)

-

Diversifiez ensuite vers d’autres placements selon votre profil de risque

Pensez également à suivre régulièrement l’évolution des taux. Bien que les changements soient rares, ils peuvent impacter votre stratégie d’allocation.

Enfin, n’oubliez pas que le LDDS reste avant tout un placement de sécurité et de liquidité. Son rôle principal est de préserver votre capital tout en générant un rendement modeste mais garanti.

Pour approfondir vos connaissances sur l’optimisation de votre épargne, consultez notre guide sur l’optimisation de l’épargne de précaution et nos conseils sur les investissements rentables.

Vous pourriez aussi apprécier : Comment l’inflation affecte votre épargne – Hello Finance