Vous envisagez de souscrire un PER mais hésitez face aux incertitudes sur sa rentabilité réelle ? (On vous comprend : entre frais cachés et marchés volatils, le calcul n’est pas toujours simple.)

Savoir évaluer le rendement d’un plan d’épargne retraite implique de maîtriser plusieurs paramètres : allocation d’actifs, fiscalité, horizon de placement… et c’est là que ça se complique.

Cet article décrypte pour vous les mécanismes concrets du rendement du PER, avec des comparaisons chiffrées et des stratégies éprouvées.

Vous découvrirez comment calculer votre performance réelle, anticiper l’impact des frais de gestion ou encore choisir entre unités de compte et fonds euros.

Une analyse exclusive des meilleurs PER 2025, incluant leur rendement moyen et leur flexibilité d’investissement, vous révélera aussi où placer votre épargne pour maximiser vos gains à long terme.

Comprendre le rendement du PER

Qu’est-ce que le rendement d’un PER ?

Le rendement d’un Plan d’Épargne Retraite (PER) représente le gain généré par vos investissements dans ce produit, essentiel pour préparer votre retraite. Il existe deux types de rendements.

Le rendement brut, avant déduction des frais, donne une première idée de la performance. Le rendement net, lui, tient compte de ces frais et offre une vision plus réaliste de ce que vous pourrez percevoir.

Parlons des frais. Ils peuvent significativement impacter votre rendement final. Beaucoup d’épargnants sous-estiment leur influence, c’est comme oublier qu’un petit trou dans un seau peut vider toute l’eau avec le temps.

Frais de gestion, frais sur versements ou sur arbitrages : chacun de ces éléments peut réduire votre gain. Un suivi régulier et une bonne compréhension de ces frais peuvent améliorer votre expérience avec votre PER.

Avez-vous déjà calculé l’impact réel des frais sur votre épargne à long terme? Une gestion éclairée vous permettra de maximiser votre rendement dans le temps.

Les différents supports d’investissement

Dans le cadre d’un plan d’épargne retraite (PER), plusieurs supports d’investissement se présentent. D’une part, les fonds en euros garantissent une sécurité appréciable.

D’autre part, les unités de compte permettent d’investir dans des actions, des obligations ou de l’immobilier, offrant un potentiel de rendement supérieur. Le choix de ces supports influence véritablement le rendement de votre PER.

Les fonds en euros offrent une sécurité grâce à leur capital garanti. Idéaux pour une approche prudente, ils génèrent un rendement stable, bien qu’inférieur à d’autres options. Actuellement, leur taux moyen dépasse 2,6%, ce qui marque une belle remontée par rapport aux années précédentes.

Les unités de compte, quant à elles, exposent à des risques plus élevés, mais leur rendement peut atteindre jusqu’à 8% annuellement sur le long terme. Pour être franc, j’aime bien allier les deux, jouant sur la sécurité des fonds en euros tout en profitant d’une part d’actions pour booster mes rendements.

-

Fonds en euros : capital garanti, rendement moyen de 2,6% en 2024

-

Unités de compte – Actions : potentiel élevé, mais volatiles

-

Unités de compte – Immobilier : diversification intéressante

-

Unités de compte – Obligations : entre sécurité et rendement

Pour ceux qui souhaitent explorer davantage les diverses opportunités, je vous recommande de consulter cet article sur l’investissement immobilier et boursier. Il vous aidera à prendre de meilleures décisions pour optimiser votre rendement.

Gestion pilotée vs gestion libre

La gestion de votre Plan d’Épargne Retraite (PER) peut prendre deux formes distinctes : la gestion pilotée et la gestion libre. Chacune influence le rendement en fonction de votre profil de risque, que vous soyez prudent, équilibré ou dynamique.

Dans la gestion pilotée, des experts prennent en main l’allocation de votre capital. Ces conseillers ajustent les investissements selon les conditions du marché, ce qui peut souvent conduire à un meilleur rendement. Un accompagnement professionnel rassure et peut être bénéfique, surtout quand on n’est pas un expert du domaine.

La gestion libre, en revanche, vous permet de choisir vos investissements. Vous avez le contrôle total, ce qui peut s’avérer gratifiant. Cela nécessite pourtant une bonne connaissance des marchés. Sans une surveillance constante, le risque d’erreur augmente, et cela pourrait affecter le rendement.

Franchement, ce dilemme me rappelle mon propre parcours d’investisseur. Parfois, faire les choses soi-même peut être à la fois excitant et intimidant – comme cuisiner un plat complexe pour la première fois!

|

Type de gestion |

Avantages |

Inconvénients |

Profil adapté |

|---|---|---|---|

|

Gestion pilotée |

Expertise professionnelle, ajustement automatique, tranquillité d’esprit |

Frais plus élevés, moins de contrôle |

Débutants, personnes occupées |

|

Gestion libre |

Contrôle total, frais potentiellement réduits |

Nécessite des connaissances, temps de suivi |

Investisseurs expérimentés |

Finalement, le choix entre gestion pilotée et libre dépend de votre confiance en vos capacités d’investissement et de votre tolérance au risque. Quel type d’investisseur êtes-vous réellement? Pensez à vos objectifs et à ce qui vous convient le mieux sur le plan émotionnel et financier.

Différence entre rendement brut et net

Le rendement d’un plan d’épargne retraite (PER) peut sembler simple, mais il cache des nuances importantes. Le rendement brut représente la performance avant déduction des frais. C’est comme le salaire avant impôts – impressionnant sur le papier, mais pas ce qui arrive dans votre poche!

En revanche, le rendement net retire ces coûts, donc ce que vous touchez réellement. Et croyez-moi, la différence peut être saisissante.

Les frais de gestion, de versement et d’arbitrage peuvent affecter considérablement votre rendement net. J’ai personnellement observé à quel point des frais apparemment minimes peuvent réduire un rendement appétissant à un chiffre déconcertant.

Prenons un exemple concret: un PER affichant un rendement brut de 5% peut se retrouver avec un rendement net de seulement 3% après déduction des frais de gestion (1,5%), des frais sur versements (0,5%) et d’autres coûts cachés.

Connaissez-vous vraiment tous les frais qui s’appliquent à votre épargne? Examinez chaque frais appliqué pour optimiser le rendement de votre PER. La différence pourrait vous surprendre!

Quel est le rendement moyen d’un PER ?

Le rendement moyen d’un PER (Plan d’Épargne Retraite) varie en fonction des types d’investissement et des profils d’épargne. Ces dernières années, des taux de rendement allant de 2% à 4% ont été observés pour les fonds en euros, avec une moyenne dépassant 2,6% en 2024.

D’un autre côté, les unités de compte, qui incluent des actions et de l’immobilier, peuvent offrir des rendements jusqu’à 8% annuellement, mais avec un risque accru. Je me souviens d’une discussion avec un ami qui hésitait entre sécurité et performance – un dilemme classique que nous connaissons tous!

Actuellement, le rendement d’un PER peut se décomposer selon plusieurs profils. Le profil prudent, généralement soumis à des supports sécurisés, risque de ne pas dépasser 2,5% de rendement annuel. En revanche, le profil dynamique, avec une majorité d’actions, pourrait atteindre un rendement annuel autour de 5-7,5%, avec les fluctuations du marché en prime.

-

Profil prudent (70-100% fonds euros): 1,5-2,5% par an

-

Profil équilibré (40-60% unités de compte): 3-5% par an

-

Profil dynamique (70-100% unités de compte): 5-7,5% par an

N’oubliez pas que l’évaluation du rendement doit tenir compte des frais de gestion, qui peuvent impacter la performance finale. Les simulations montrent que même avec des taux modérés, des versements réguliers peuvent aboutir à une rente significative à la retraite.

Dans le contexte économique actuel, je pense que la volatilité du marché rend essentiel d’évaluer ses objectifs et son horizon avant de se lancer. Avez-vous déjà envisagé comment votre tolérance au risque évolue avec l’âge? Une stratégie bien pensée augmente vos chances de maximiser votre rendement et d’atteindre vos objectifs de retraite.

Comment calculer le rendement d’un PER ?

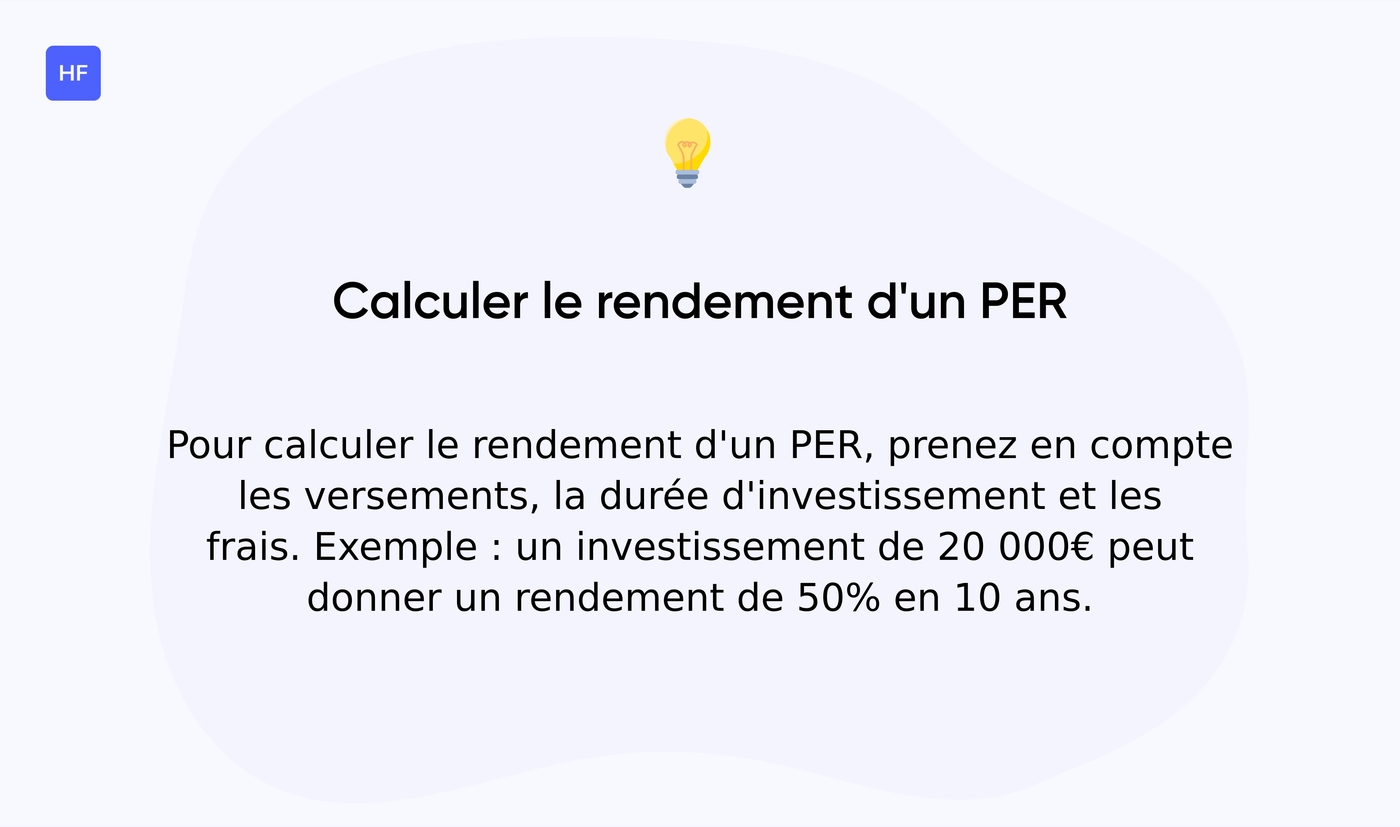

Calculer le rendement d’un Plan d’Épargne Retraite (PER) peut sembler complexe, mais je vais vous montrer comment faire cela en toute simplicité. Plusieurs éléments entrent en jeu, notamment les versements, la durée d’investissement et les frais appliqués.

Prenons d’abord en compte les versements. Chaque contribution que vous faites à votre PER augmente le montant total investi, ce qui influence le rendement. Verser régulièrement aide vraiment à faire fructifier votre épargne sur le long terme – c’est la magie des petits ruisseaux qui font les grandes rivières!

Ensuite, il faut considérer la durée d’investissement. Plus vous laissez votre argent travailler longtemps, plus vous augmentez potentiellement votre rendement. Cela repose sur le principe des intérêts composés, que j’aime appeler « la huitième merveille du monde ».

Les frais ne doivent pas être oubliés. Ils peuvent réduire votre rendement net. J’ai souvent constaté qu’une bonne gestion des frais aide à maintenir une performance solide. Les frais de gestion, d’entrée ou d’arbitrage peuvent peser lourd, donc les comprendre avant de vous engager s’avère essentiel.

Pour résumer cette méthode de calcul, voici une formule de base: Rendement = (Valeur finale – Investissement total) / Investissement total.

Par exemple, si vous avez investi 20 000€ sur 10 ans et que votre PER vaut maintenant 30 000€, votre rendement global est de (30 000 – 20 000) / 20 000 = 50%, soit environ 4,1% par an en rendement annualisé.

En besoin de clarté supplémentaire, n’hésitez pas à consulter également ce guide sur le calcul du rendement boursier pour une démarche détaillée.

Facteurs influençant le rendement du PER

Impact de l’allocation d’actifs

La répartition entre les différentes classes d’actifs joue un rôle clé dans le rendement final du plan d’épargne retraite (PER). Un choix judicieux entre actions, obligations et liquidités peut véritablement transformer vos investissements.

Par exemple, en investissant davantage dans des actions, vous pourriez bénéficier d’un potentiel de croissance plus élevé à long terme. J’ai personnellement observé que des portefeuilles diversifiés, incorporant à la fois des actifs risqués et plus sûrs, tendent à offrir des rendements plus stables.

L’allocation appropriée dépend de votre tolérance au risque et de vos objectifs d’investissement. Si vous êtes jeune et que vous avez le temps de récupérer des pertes, une exposition plus élevée aux actions peut être avantageuse. C’est comme planter un arbre – plus tôt vous le faites, plus il aura le temps de grandir!

À l’inverse, à l’approche de la retraite, privilégier des actifs moins volatils pourrait s’avérer plus sage. Dans cette démarche, prenez en compte l’impact des choix d’allocation sur votre rendement.

Avez-vous déjà considéré comment votre allocation d’actifs devrait évoluer avec le temps? Vous pouvez explorer davantage sur l’investissement dans le S&P 500 ici.

Influence de l’horizon d’investissement

La durée d’épargne impacte fortement le rendement d’un PER. Lorsqu’on envisage un placement à long terme, on observe des rendements potentiels plus élevés. En effet, le temps permet à votre capital de croître grâce aux intérêts composés.

Si vous êtes proche de la retraite, il peut être judicieux de prioriser la sécurité sur la performance, ce qui peut limiter les fluctuations. Après tout, personne ne veut voir son épargne chuter juste avant d’en avoir besoin!

À l’inverse, pour ceux qui ont plusieurs décennies devant eux, l’approche dynamique semble plus appropriée. Une allocation plus importante en actions peut véritablement accroître votre rendement potentiel sur un horizon étendu.

J’ai vu des investisseurs qui ont osé prendre des risques calculés bénéficier énormément de cette approche sur le long terme. Mais attention, c’est comme un marathon, pas un sprint – la patience est votre meilleure alliée.

En synthèse, ajuster votre stratégie en fonction de votre période d’investissement peut faire toute la différence. Quel est votre objectif à long terme? Cette question peut orienter vos choix afin de maximiser votre rendement.

Rôle des frais dans la performance

Les frais peuvent vraiment impacter le rendement d’un PER. Trois types de frais méritent une attention particulière : les frais d’entrée, de gestion et d’arbitrage.

Les frais d’entrée se manifestent au moment de la souscription, entraînant une diminution immédiate de l’investissement initial. On pourrait penser qu’ils sont minimes, mais cumulés sur plusieurs années, leur poids devient significatif. Ça m’est arrivé de réaliser qu’ils avaient largement grignoté mes rendements, comme un petit trou dans la poche qui fait perdre des pièces sans qu’on s’en aperçoive.

Les frais de gestion, quant à eux, sont prélevés annuellement pour couvrir les coûts de fonctionnement du fonds. Leur pourcentage peut varier considérablement d’un contrat à l’autre, généralement entre 0,5% et 2%. Moins on en paye, mieux c’est pour le rendement net.

L’arbitrage, souvent négligé, consiste à modifier la répartition des actifs au sein du PER. Chaque opération peut engendrer des frais additionnels, impactant le rendement final.

Comprendre ces frais permet de mieux appréhender son investissement à long terme et d’optimiser son rendement. Êtes-vous vraiment conscient de tous les frais associés à votre PER? Un petit calcul pourrait vous réserver des surprises!

Impact de la fiscalité sur le rendement

La fiscalité joue un rôle fondamental dans le rendement final de votre Plan d’Épargne Retraite (PER). Au moment de l’entrée, vous bénéficiez d’avantages fiscaux, comme la déduction fiscale de vos versements.

Cela augmente en quelque sorte votre pouvoir d’investissement. C’est vraiment un point fort du PER – imaginez pouvoir investir de l’argent que vous auriez autrement versé aux impôts!

À la sortie, l’imposition s’applique, impactant ainsi votre rendement net. Rappelons que la fiscalité sur les retraits peut différer selon que vous optez pour un retrait en capital ou en rente.

La manière dont cela influence vos gains est un aspect souvent sous-estimé. Parler de fiscalité ne doit pas faire peur, cela peut devenir un outil puissant pour maximiser votre rendement PER.

Pour avoir une idée précise de ces impacts fiscaux sur le rendement net, je vous guide vers un site utile : ouvrir-un-plan-epargne-retraite.com.

Influence du contexte économique

Les fluctuations des taux d’intérêt et l’inflation jouent un rôle central dans le rendement du PER. Lorsque les taux d’intérêt augmentent, le coût de l’emprunt grimpe, ce qui peut affecter la performance des marchés financiers.

Comprendre ces dynamiques est essentiel pour optimiser votre épargne. Une inflation élevée érode le pouvoir d’achat, impactant ainsi la rentabilité des investissements. C’est comme courir sur un tapis roulant qui va en sens inverse – vous devez courir plus vite juste pour rester au même endroit!

L’analyse des performances des marchés financiers est tout aussi cruciale. Lors de mes investissements, j’ai constaté que les périodes de volatilité peuvent offrir des opportunités intéressantes pour ceux qui gardent la tête froide.

Les supports d’investissement d’un PER, des fonds en euros aux unités de compte, réagissent différemment à ces facteurs économiques. Être conscient de ces variables vous aide à prendre des décisions éclairées.

Comment adaptez-vous votre stratégie d’épargne face aux changements économiques? Le contexte économique ne doit pas être sous-estimé – c’est comme naviguer en tenant compte des courants et des vents.

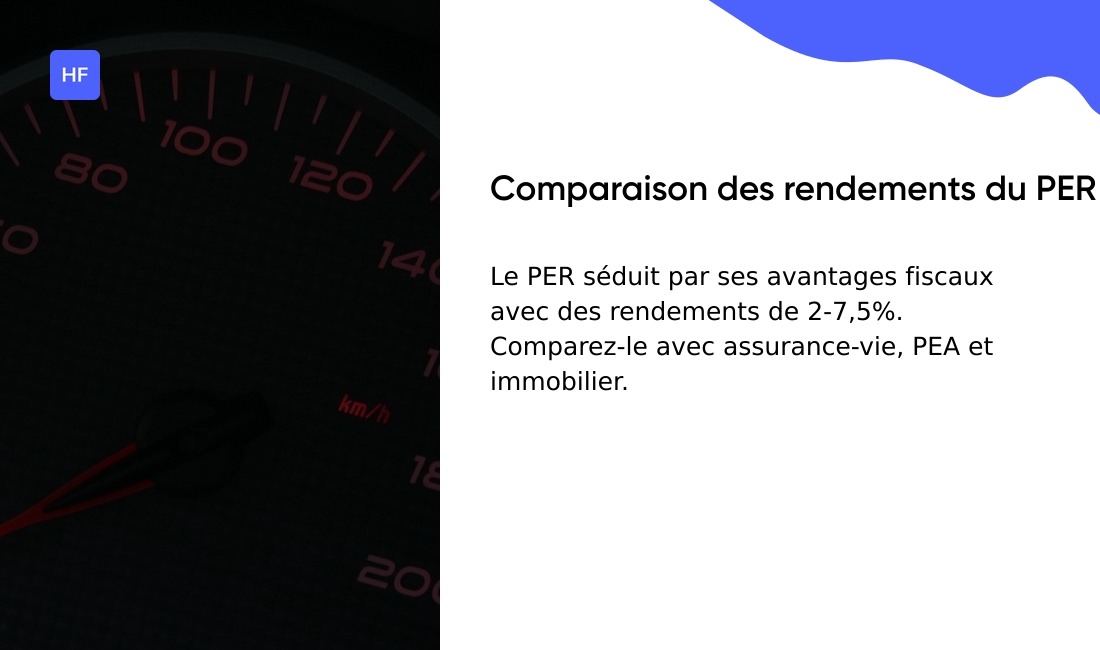

Comparaison des rendements du PER avec d’autres placements

Comparer les performances du Plan d’Épargne Retraite (PER) à d’autres produits d’épargne comme l’assurance-vie, le PEA ou l’immobilier offre une perspective intéressante. Je me rappelle d’un moment où j’ai décidé d’explorer ces différentes options. C’était fascinant de voir comment le rendement du PER se situait dans ce paysage financier.

Le PER attire de plus en plus d’investisseurs grâce à ses avantages fiscaux et à sa flexibilité. Si l’on regarde l’assurance-vie, on constate qu’elle est souvent vantée pour sa simplicité et sa logique à long terme. Son rendement est généralement stable, bien que parfois moins compétitif comparé à celui du PER sur le long terme.

Le PEA, quant à lui, offre des rendements potentiellement plus élevés grâce à des investissements en actions. Toutefois, cela s’accompagne d’un risque accru. J’utilise moi-même un PEA, et bien que les rendements puissent être attractifs, la volatilité peut être déstabilisante – comme un tour de montagnes russes financier!

L’immobilier, un autre choix populaire, présente des caractéristiques uniques. Il peut produire des rendements intéressants, surtout avec la location, mais il nécessite généralement un capital initial plus élevé et comporte des contraintes de gestion.

-

PER: Avantages fiscaux à l’entrée, rendement moyen de 2-7,5% selon le profil

-

Assurance-vie: Fiscalité avantageuse après 8 ans, rendement moyen de 1,5-3% pour le fonds euros

-

PEA: Exonération fiscale après 5 ans, rendement potentiel de 5-8% à long terme

-

Immobilier: Rendement locatif de 3-6%, plus potentielle plus-value

Ainsi, en prenant en compte les diverses options, le choix dépend réellement de votre profil d’investisseur. Quel rendement espérez-vous atteindre avec votre investissement? Pour approfondir le rendement du PEA, jetez un œil à cet article pertinent sur le rendement du PEA.

À lire également : 8 conseils pour faire fructifier son argent – Hello Finance

Comment maximiser le rendement de son PER ?

Optimiser le rendement de votre plan d’épargne retraite (PER) requiert une approche réfléchie et stratégique. Chaque décision que l’on prend peut avoir un impact considérable sur le rendement final.

Le choix des investissements joue un rôle central. Diversifier vos supports peut être la clé. En intégrant des unités de compte plus dynamiques comme les actions ou l’immobilier, vos rendements potentiels augmentent.

J’ai personnellement remarqué une nette amélioration de mes résultats lorsque j’ai élargi mon portefeuille. C’est comme ne pas mettre tous ses œufs dans le même panier, mais choisir aussi des paniers de meilleure qualité!

La gestion fiscale s’avère également déterminante. Opter pour un PER permet d’accéder à des réductions fiscales non négligeables, surtout à l’entrée. Pensez à intégrer des investissements long terme pour maximiser ces avantages.

Les frais peuvent altérer votre performance. Penser à chaque coût — frais de gestion, d’entrée, d’arbitrage — peut changer la donne. Une gestion attentive permet d’éviter que ces frais ne grèvent votre rendement final.

Pour maximiser votre rendement, voici quelques stratégies éprouvées:

-

Commencez tôt pour profiter des intérêts composés

-

Versez régulièrement pour lisser les fluctuations du marché

-

Adaptez votre allocation d’actifs à votre âge

-

Négociez les frais d’entrée (souvent négociables jusqu’à 0%)

-

Comparez les offres des différents établissements

Avez-vous déjà calculé combien vous pourriez économiser en réduisant vos frais de seulement 0,5%? Sur 20 ans, la différence peut être stupéfiante!

Vous aimerez aussi : Comment diversifier votre patrimoine efficacement – Hello Finance

Quel PER offre le meilleur rendement ?

Analyser les performances des Plans d’Épargne Retraite (PER) en 2025 demande une attention particulière sur des critères clés comme les frais, les supports et les rendements historiques. Certains PER se démarquent vraiment en matière de rendement performant et cela mérite un coup d’œil attentif.

Dans mon expérience, plusieurs plateformes affichent des rendements attractifs, mais il est essentiel de prendre en compte les frais liés. Par exemple, un PER qui annonce un rendement brut de 5% pourrait ne vous laisser qu’un rendement net de 3% après déductions. C’est comme un restaurant qui affiche un prix, puis ajoute taxes et service obligatoire!

Les supports d’investissement offerts jouent également un rôle crucial. Certains PER investissent principalement dans des fonds en euros, connus pour leur sécurité, tandis que d’autres s’aventurent dans les unités de compte, qui peuvent offrir un potentiel de rendement plus élevé.

En examinant les performances historiques, gardez en tête que le contexte économique et l’allocation d’actifs sont des éléments de poids. J’ai pu observer que des PER avec une gestion dynamique atteignent souvent de meilleurs résultats que ceux à gestion plus conservatrice.

N’oubliez pas d’explorer des options comme le PER proposé par le Crédit Agricole ou la Caisse d’Épargne. Ces établissements sont souvent bien positionnés pour rivaliser en termes de rendement. Le nouveau PER de Fortuneo, lancé récemment, offre également une solution simple et accessible.

Pour découvrir des rendements anticipés, je vous recommande de jeter un œil sur les estimations publiées par Que Choisir, qui a partagé des prévisions intéressantes.

Votre PER est-il vraiment le plus adapté à votre profil d’investisseur? Adopter une stratégie d’épargne réfléchie permet de maximiser le potentiel de rendement de votre PER. Vous êtes maître de vos choix, alors assurez-vous de bien vous informer avant de prendre une décision.

Vous pourriez aussi apprécier : Comment optimiser votre épargne de précaution – Hello Finance