Faut-il investir dans l’immobilier ?

Cette question cruciale se pose à tout épargnant cherchant à sécuriser son patrimoine.

Entre l’envie de revenus locatifs réguliers et la crainte des impayés ou de la vacance, l’hésitation est compréhensible (surtout avec des taux entre 2,87% et 3,56%).

Notre guide démêle le vrai du faux pour prendre une décision éclairée.

Vous découvrirez comment calculer la rentabilité réelle d’un bien et anticiper les risques cachés.

Nous comparerons aussi les stratégies gagnantes en 2025 : location directe, SCPI, démembrement ou immobilier coté.

Enfin, vous apprendrez à optimiser votre financement et les avantages fiscaux actuels.

Pourquoi investir dans l’immobilier en 2025

Vous vous demandez pourquoi investir dans l’immobilier en 2025 ? Plusieurs motivations se dégagent clairement. La diversification patrimoniale permet de répartir vos investissements, réduisant ainsi les risques financiers. Les revenus locatifs offrent une source de cash flow régulière, idéale pour améliorer votre situation financière.

L’effet de levier du crédit joue un rôle crucial dans l’investissement immobilier. En empruntant une partie du montant, vous pouvez acquérir un bien dont la valeur peut augmenter au fil des années. Ce mécanisme vous permet d’augmenter votre rentabilité tout en limitant votre mise de départ.

La protection contre l’inflation constitue un autre atout majeur. L’immobilier a tendance à garder sa valeur, voire à l’augmenter. En période d’inflation, vos loyers peuvent également s’ajuster, ce qui contribue à maintenir votre pouvoir d’achat.

Vous recherchez un approfondissement sur le sujet ? Découvrez comment maximiser vos placements en suivant ce lien : acheter des actifs.

Quels sont les avantages et risques de l’investissement immobilier

Les avantages de l’immobilier locatif

Investir dans l’immobilier locatif offre des avantages significatifs. D’abord, les revenus réguliers provenant des loyers apportent une source de cash flow stable. Cette rentrée d’argent permet de couvrir des frais et de planifier vos futurs investissements.

Les plus-values potentielles représentent un bénéfice à long terme. La valeur de votre bien immobilier peut augmenter, vous permettant de réaliser un gain à la revente. Je crois fermement que ce potentiel d’appréciation est l’un des points les plus attrayants de l’immobilier.

Les avantages fiscaux ne doivent pas être négligés. De nombreux dispositifs offrent des réductions d’impôts pour les investisseurs, facilitant ainsi une gestion fiscale efficace. Chez Hellofinance, nous avons constaté que plusieurs de nos clients tirent parti de ces incitations.

Enfin, l’immobilier constitue un patrimoine tangible. Ce bien reste un actif que vous pouvez transmettre à vos proches, contribuant ainsi à la constitution d’un héritage solide pour les générations futures.

Les risques à considérer

Investir dans l’immobilier présente des défis non négligeables. La vacance locative s’avère être l’une des principales préoccupations. Un bien peut rester inoccupé, impactant fortement votre rentabilité.

Les impayés constituent un autre risque majeur. Un locataire en difficulté peut entraîner des pertes financières importantes pour vous. Des travaux imprévus peuvent également surgir, ajoutant des coûts inattendus à votre budget initial.

L’évolution des réglementations représente une autre incertitude. Des changements peuvent influencer les conditions de votre investissement et votre gestion locative. Les fluctuations du marché ajoutent à cette liste de risques.

Anticiper ces variations peut vous aider à protéger votre investissement. Nous pensons qu’une bonne préparation est essentielle pour naviguer ces défis. Même si chaque risque ne peut être éliminé, une stratégie réfléchie peut réduire leur impact.

Impact des taux d’intérêt actuels

Les taux d’intérêt jouent un rôle fondamental dans la rentabilité des investissements immobiliers. Avec des taux prévus entre 2,87% et 3,56% en 2025, l’impact sur les projets immobiliers mérite une attention particulière.

Un taux plus élevé peut alourdir le coût des emprunts, affectant ainsi la rentabilité souhaitée. Si l’investissement locatif est votre objectif, ces taux peuvent influer sur votre capacité à générer des revenus passifs.

À titre d’exemple, un emprunt à 3,5% par rapport à un emprunt à 2,5% peut signifier des mensualités plus élevées, ce qui réduit le cash flow. Rendement locatif et rentabilité immobilière doivent être recalculés régulièrement afin de s’adapter à la hausse des taux.

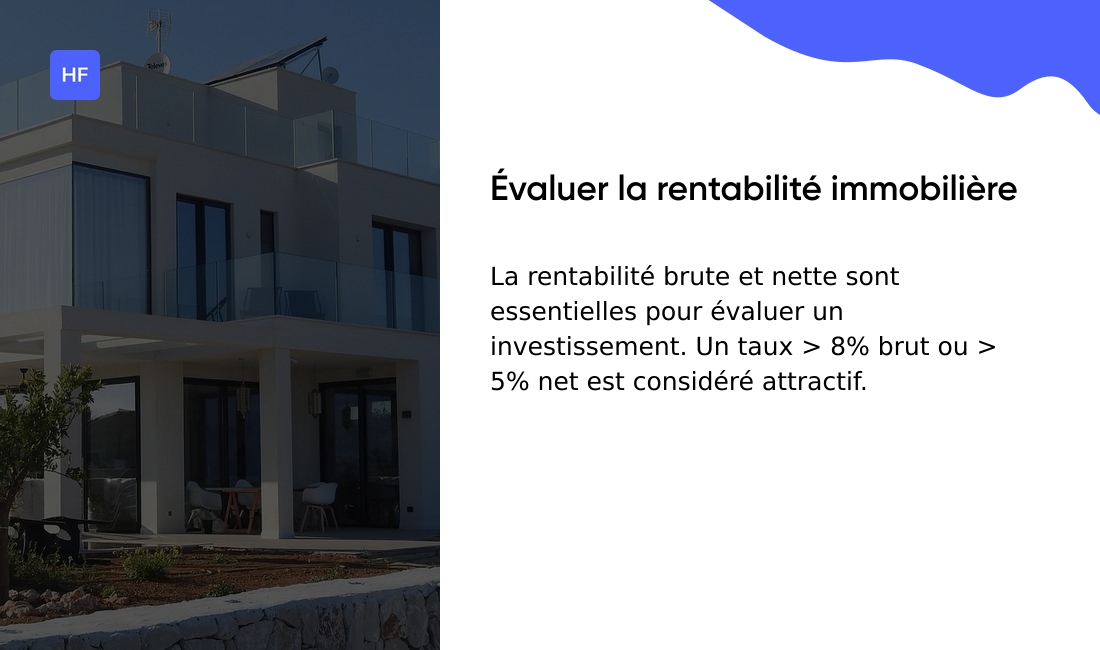

Comment évaluer la rentabilité d’un investissement immobilier

Évaluer la rentabilité d’un investissement immobilier exige d’adopter des méthodes précises. La rentabilité brute offre un premier aperçu. Elle se calcule en divisant les revenus locatifs annuels par le coût d’acquisition complet du bien.

Ce chiffre vous indique rapidement si l’investissement mérite votre attention. En général, un taux de rentabilité brute supérieur à 8% est considéré comme attractif.

La rentabilité nette prend en compte les frais, tels que les charges de copropriété ou les impôts. Pour obtenir ce chiffre, vous soustrayez ces frais des revenus locatifs, puis divisez le résultat par le coût d’acquisition. C’est un indicateur plus réaliste de la performance d’un bien.

| Type de rentabilité | Calcul | Seuil attractif |

|---|---|---|

| Rentabilité brute | Loyers annuels / Prix d’achat | > 8% |

| Rentabilité nette | (Loyers – Charges) / Prix d’achat | > 5% |

Les critères d’évaluation d’un bien sont nombreux. L’emplacement, la qualité de la construction et l’état général du bien conditionnent son potentiel d’appréciation. Les services à proximité, tels que les transports et les commerces, augmentent aussi la valeur de l’investissement.

Pour mesurer efficacement la performance de votre investissement, des outils numériques existent. Je pense qu’une calculatrice, comme celle disponible sur Hello Finance, peut rendre ce calcul encore plus accessible.

Stratégies d’investissement immobilier en 2025

Investissement locatif direct

Acheter un bien pour le louer représente une stratégie d’investissement directe puissante. Cela vous permet de générer des revenus passifs tout en accédant à un patrimoine tangible.

Pour maximiser votre succès, la gestion locative ne doit pas être négligée. Un bon gestionnaire sait comment gérer les locataires et les dépenses. Choisir le bon type de bien, meublé ou non meublé, dépend largement de votre situation personnelle.

Personnellement, je privilégie souvent les options meublées pour attirer davantage de locataires, en particulier dans des zones où la demande est forte. Pour des conseils pratiques supplémentaires, je vous invite à consulter cet article sur les investissements qui rapportent.

SCPI et investissement indirect

Les Sociétés Civiles de Placement Immobilier (SCPI) représentent une alternative intéressante pour diversifier votre patrimoine sans les contraintes liées à la gestion directe. Elles permettent de bénéficier de rendements réguliers, tout en évitant les tracas de la gestion locative.

Investir dans une SCPI signifie investir dans un portefeuille immobilier géré par des professionnels. Vous n’avez pas à vous soucier des travaux ou des vacants. Je pense que cet aspect facilite vraiment l’entrée dans le marché immobilier.

Au-delà de la simplicité, les SCPI offrent également un moyen de réduire les risques. Diversifier votre investissement immobilier à travers plusieurs biens diminue l’impact d’un éventuel problème sur un seul bien.

Nue-propriété et démembrement

Investir en nue-propriété constitue une stratégie judicieuse pour optimiser votre fiscalité tout en préparant la transmission de votre patrimoine. Ce type d’investissement permet d’acquérir un bien sans en avoir l’usage immédiat.

L’acheteur obtient un bien dont l’usufruit est conservé par une autre personne, souvent pour une période déterminée. Cette approche vous permet de bénéficier d’avantages fiscaux non négligeables.

J’ai personnellement constaté que cet investissement offre une réduction d’impôt appréciable, notamment dans le cadre de la loi sur l’IR et l’IFI. Cela facilite également la constitution d’un patrimoine évolutif, sans les contraintes de gestion immédiate.

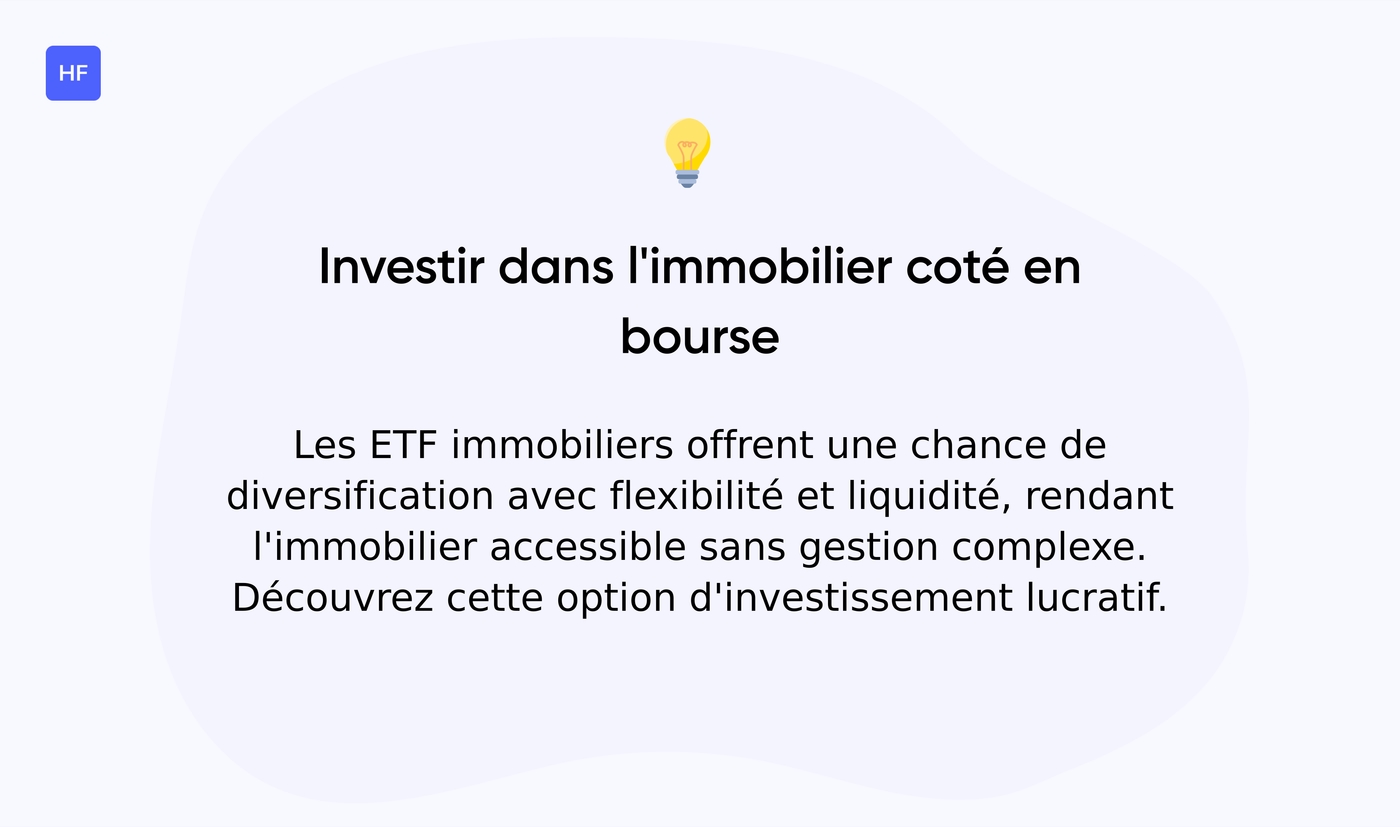

Immobilier coté en bourse

Les ETF immobiliers représentent une option intéressante pour ceux qui cherchent à diversifier leurs investissements. Ils permettent d’investir dans le marché immobilier sans les contraintes d’un bien physique.

En investissant dans des foncières cotées, vous accédez à une liquidité souvent absente dans l’immobilier traditionnel. Cette approche ouverte de l’immobilier permet de profiter des rendements potentiellement attractifs tout en gardant une flexibilité d’investissement.

Explorer cette alternative s’inscrit parfaitement dans une stratégie d’investissement équilibrée, surtout si vous souhaitez minimiser votre temps de gestion. Découvrez d’autres ressources sur les investissements immobiliers cotés en bourse ici : investir dans l’immobilier en bourse.

À lire également : Comment protéger son patrimoine efficacement – Hello Finance

Comment financer et optimiser fiscalement votre projet

Vous envisagez d’investir dans l’immobilier ? Structurer le financement de votre projet peut souvent sembler complexe (mais ça vaut vraiment le coup !). Voici des conseils pratiques pour vous aider à optimiser vos résultats financiers en 2025.

- Crédit à taux fixe : prévisibilité garantie

- Crédit à taux variable : taux initialement plus bas

- Dispositifs fiscaux : loi Pinel, Denormandie

- Optimisation des frais : notaire, copropriété, gestion

Le choix du type de financement a un impact considérable sur votre rentabilité. Opter pour un crédit à taux fixe offre une prévisibilité, tandis qu’un crédit à taux variable peut sembler attrayant avec des taux initialement plus bas.

À travers des dispositifs comme la loi Pinel, vous pouvez bénéficier d’avantages fiscaux non négligeables. Il faut vraiment prendre le temps d’évaluer ces options. J’ai remarqué que de nombreux investisseurs sous-estiment le potentiel de défiscalisation.

Un autre aspect important concerne les frais associés à l’achat. Vous avez des frais de notaire, des charges de copropriété, mais également des coûts de gestion si vous passez par un syndic. Lorsque j’ai investi pour la première fois, j’ai été surpris par l’impact de ces coûts sur ma rentabilité initiale.

Pour approfondir vos connaissances, je vous recommande de découvrir les avantages et inconvénients des sociétés civiles immobilières. Ces structures peuvent également jouer un rôle clé dans la gestion fiscale de vos investissements.

- Définir ses objectifs patrimoniaux

- Choisir la zone géographique porteuse

- Préparer soigneusement son financement

- Sélectionner le bon type d’investissement

Enfin, explorer les options d’investissement indirect, comme les SCPI, pourrait représenter une opportunité intéressante. D’autres approches peuvent offrir de la diversification, tout en demandant moins d’efforts de gestion.

Vous pourriez aussi apprécier : Comment diversifier votre patrimoine efficacement – Hello Finance