Le taux d’endettement représente le rapport entre vos charges financières et vos revenus.

Il joue un rôle crucial dans l’évaluation de votre santé financière personnelle.

Comprendre ce ratio permet d’apprécier votre capacité d’emprunt et de déterminer votre éligibilité pour un crédit.

Calculer votre taux d’endettement est vital, surtout si vous avez des mensualités qui s’accumulent.

Cela peut sérieusement affecter votre budget mensuel. Un taux d’endettement élevé peut rendre l’accès aux crédits plus difficile.

Les banques utilisent ce chiffre pour évaluer le risque avant de vous accorder un prêt.

En France, le seuil d’endettement recommandé ne doit pas dépasser 35%, selon le Haut Conseil de stabilité financière.

Dépasser ce pourcentage peut entraîner des complications lors de vos demandes de crédit.

Gardez cela à l’esprit pour maintenir une situation financière saine et éviter les mauvaises surprises !

Qu’est-ce que le taux d’endettement

Le taux d’endettement mesure concrètement votre niveau d’engagement financier par rapport à vos ressources. Pour faire simple, c’est le pourcentage de vos revenus qui part directement dans le remboursement de vos crédits.

Prenons un exemple concret : si vous gagnez 3 000€ nets par mois et que vous remboursez 900€ de crédits, votre taux d’endettement est de 30%. Pas mal, non ? Vous restez dans la zone verte.

Ce calcul permet aux établissements bancaires d’évaluer votre capacité de remboursement avant de vous accorder un nouveau crédit. Plus votre taux est bas, plus vous paraissez fiable aux yeux des prêteurs.

Actuellement, la règle d’or fixe ce seuil à 35% maximum. Au-delà, vous entrez dans la zone rouge où l’obtention de nouveaux financements devient compliquée.

Comment calculer son taux d’endettement : la formule officielle

La formule de calcul du taux d’endettement

Le calcul du taux d’endettement repose sur une formule standardisée et reconnue par tous les établissements financiers. Voici comment procéder :

Taux d’endettement = (Charges mensuelles / Revenus mensuels) × 100

Cette formule vous donne directement un pourcentage qui représente votre niveau d’engagement financier. Pour illustrer, imaginons que vos charges mensuelles s’élèvent à 1 500€ et vos revenus mensuels à 4 000€.

Le calcul serait : (1 500 / 4 000) × 100 = 37,5%. Votre taux d’endettement atteint donc 37,5%, ce qui dépasse légèrement le seuil recommandé de 35%.

Cette méthode de calcul reste identique, que vous soyez salarié, indépendant ou retraité. L’important est de bien identifier tous vos revenus et charges pour obtenir un résultat fiable.

Les revenus pris en compte dans le calcul

Les banques considèrent plusieurs types de revenus dans leur évaluation. Voici les principales sources prises en compte :

-

Salaires nets mensuels réguliers

-

Revenus locatifs (généralement à 70% de leur montant)

-

Pensions de retraite et allocations

-

Revenus d’activité indépendante (sur justificatifs)

-

Autres revenus réguliers et récurrents

Les revenus variables comme les primes ou commissions sont souvent lissés sur plusieurs mois. Logique, non ? Les banques préfèrent la stabilité à l’incertitude.

Si vous percevez des revenus locatifs, ils constituent un atout majeur pour améliorer votre capacité d’emprunt. Pour en savoir plus sur leur calcul, consultez notre guide sur le calcul des revenus fonciers.

Les charges incluses dans le calcul

Du côté des charges, les banques scrutent toutes vos mensualités récurrentes. Voici ce qui entre dans le calcul :

|

Type de charge |

Exemples |

Prise en compte |

|---|---|---|

|

Crédits immobiliers |

Prêt principal, travaux |

100% |

|

Crédits consommation |

Auto, personnel, revolving |

100% |

|

Loyer |

Résidence principale |

100% |

|

Pensions alimentaires |

Versées à l’ex-conjoint |

100% |

Prenons un exemple concret : vous avez un crédit logement de 800€, un crédit auto de 250€ et vous versez une pension alimentaire de 300€. L’ensemble de ces charges représente 1 350€ mensuels.

Attention, certaines charges comme les factures d’électricité ou les assurances ne sont généralement pas comptabilisées. Les banques se concentrent sur les engagements contractuels de remboursement.

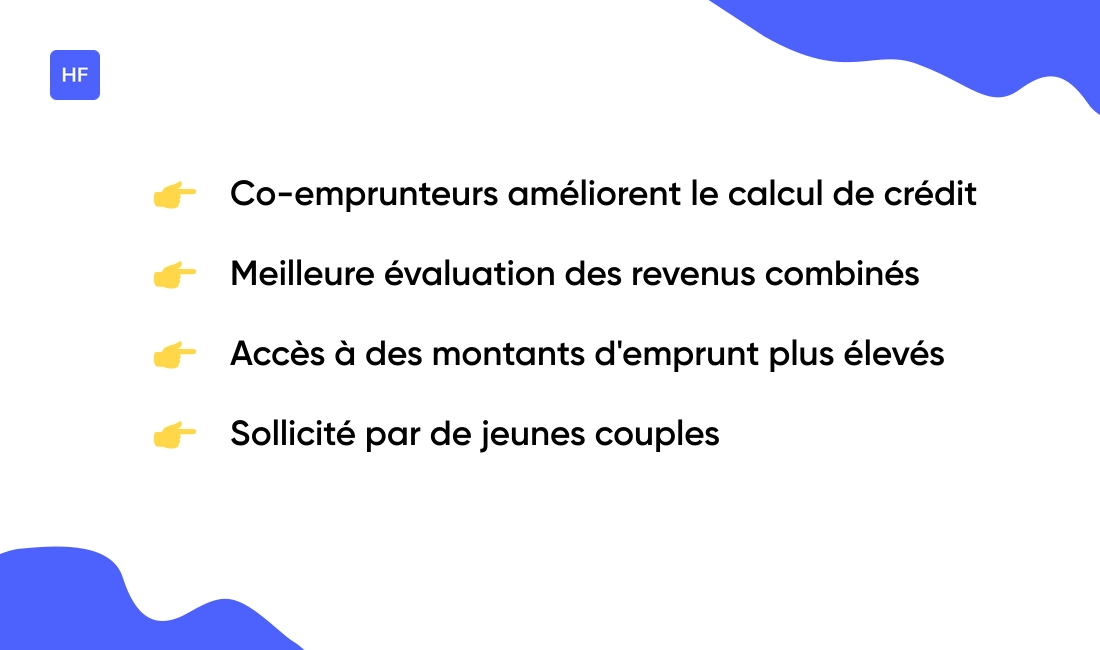

Cas particulier du co-emprunteur

Lorsque vous empruntez à deux, le calcul devient plus favorable (dans la plupart des cas !). Les revenus et charges de tous les co-emprunteurs sont intégrés dans l’évaluation globale.

Concrètement, si Monsieur gagne 2 500€ avec 400€ de charges et Madame 2 000€ avec 300€ de charges, le calcul sera : (700 / 4 500) × 100 = 15,6%. Plutôt intéressant, vous ne trouvez pas ?

Cette mutualisation des ressources permet souvent d’accéder à des montants d’emprunt plus importants. Cependant, chaque co-emprunteur reste solidaire de la totalité de la dette.

Chez notre équipe, nous avons constaté que cette approche collaborative facilite grandement l’accès au crédit immobilier pour les jeunes couples.

Quel est le seuil d’endettement à ne pas dépasser

Le seuil d’endettement de 35% établi par le Haut Conseil de stabilité financière (HCSF) constitue la référence absolue depuis 2025. Cette limite n’est pas négociable pour la grande majorité des dossiers.

Dépasser ce pourcentage complique sérieusement l’obtention de nouveaux crédits. Les banques peuvent accorder des dérogations, mais elles restent exceptionnelles et concernent généralement des profils à hauts revenus.

Personnellement, je recommande de viser plutôt 30% pour garder une marge de sécurité. Cela vous laisse de la flexibilité pour les imprévus ou les projets futurs.

Ce seuil protège aussi bien les emprunteurs que les établissements financiers. Il évite les situations de surendettement qui peuvent rapidement devenir dramatiques pour les familles.

Pour approfondir ce sujet crucial, consultez ce guide complet sur le taux d’endettement qui détaille les implications de ce seuil.

Pourquoi calculer son taux d’endettement

Calculer votre taux d’endettement, c’est un peu comme faire un bilan de santé financier. Cette démarche vous permet de connaître précisément votre capacité d’emprunt et d’anticiper vos projets futurs.

Connaître ce ratio vous aide à négocier plus efficacement avec les banques. Vous arrivez préparé, avec une vision claire de votre situation. Plutôt rassurant, non ?

Ce calcul révèle aussi les déséquilibres potentiels dans votre budget. Si votre taux dépasse 35%, c’est le moment d’agir avant que la situation ne se dégrade.

Pour les projets immobiliers, c’est carrément indispensable. Vous saurez exactement quel montant vous pouvez emprunter sans vous mettre en difficulté. Notre équipe recommande toujours cette étape préalable.

Enfin, cette analyse vous permet d’optimiser votre gestion budgétaire au quotidien. Pour aller plus loin, découvrez nos conseils sur la gestion des finances personnelles.

Comment réduire son taux d’endettement

Optimiser ses revenus et réduire ses charges

Pour améliorer votre ratio d’endettement, deux leviers s’offrent à vous : augmenter vos revenus ou diminuer vos charges. Ou les deux, si vous êtes motivé !

Côté revenus, explorez toutes les pistes possibles :

-

Négocier une augmentation ou chercher un emploi mieux rémunéré

-

Développer une activité complémentaire (freelance, vente en ligne)

-

Investir dans l’immobilier locatif pour générer des revenus passifs

-

Monétiser vos compétences (cours particuliers, consulting)

Pour réduire vos charges, passez au crible tous vos abonnements et contrats. Renégociez votre assurance auto, changez de forfait mobile, résiliez les services inutiles. Chaque euro économisé compte !

J’ai vu des personnes gagner 200€ par mois simplement en optimisant leurs contrats existants. C’est du concret qui améliore directement votre taux d’endettement.

Le regroupement de crédits comme solution

Le rachat de crédits représente souvent la solution la plus efficace pour réduire rapidement votre taux d’endettement. Cette opération consiste à regrouper tous vos prêts en un seul.

Concrètement, au lieu de payer 800€ de crédit immo + 200€ de crédit auto + 150€ de crédit conso, vous ne payez plus qu’une seule mensualité de 950€. Pas mal comme économie !

Cette stratégie permet de :

-

Réduire vos mensualités globales

-

Simplifier la gestion de vos remboursements

-

Libérer de la capacité d’emprunt pour de nouveaux projets

-

Bénéficier parfois de taux plus avantageux

Attention cependant : allonger la durée peut augmenter le coût total du crédit. Il faut bien peser le pour et le contre avant de se lancer.

Vous pourriez aussi apprécier : Faut-il investir dans l’immobilier ? Guide complet – Hello Finance

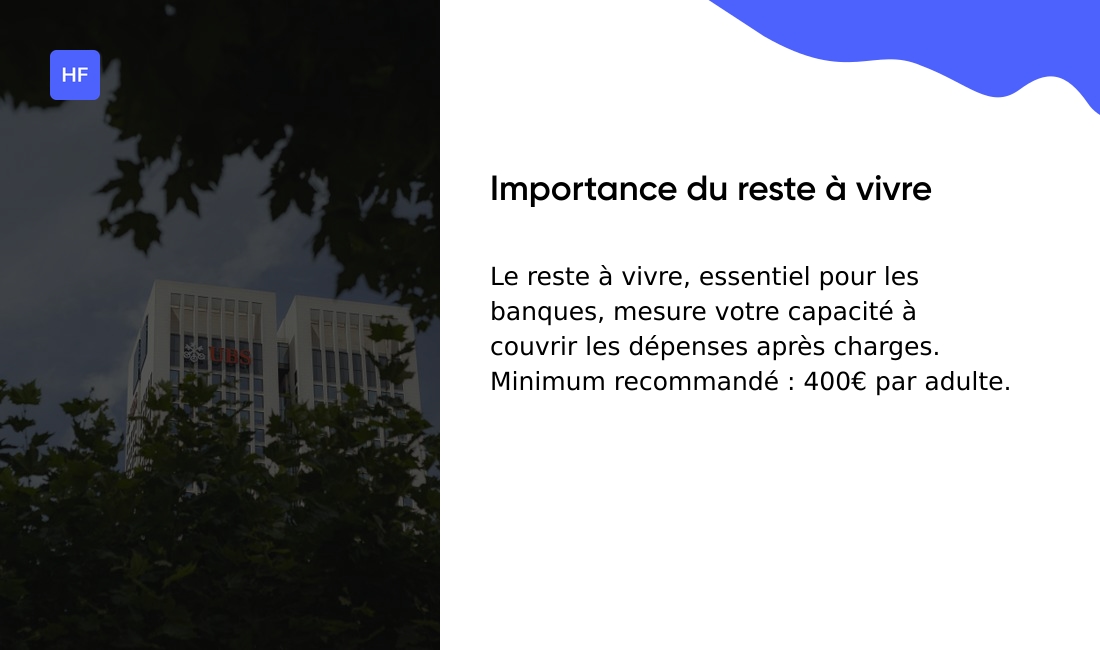

L’importance du reste à vivre

Au-delà du taux d’endettement, les banques analysent votre reste à vivre. C’est le montant qui vous reste après toutes vos charges fixes pour vivre au quotidien.

Ce critère est crucial car il mesure votre capacité réelle à faire face aux dépenses courantes. Un couple avec 1 200€ de reste à vivre sera plus serein qu’une personne seule avec 400€.

Pour optimiser ce reste à vivre, travaillez sur votre budget alimentaire et vos loisirs. Notre guide sur le calcul du budget alimentaire peut vous aider à identifier des économies.

Les banques considèrent généralement qu’il faut au minimum 400€ de reste à vivre par adulte et 300€ par enfant. En dessous, votre dossier risque d’être refusé même avec un bon taux d’endettement.

Vous pourriez aussi apprécier : Comment atteindre vos objectifs financiers à long terme – Hello Finance

Outils et simulateurs pour calculer son taux d’endettement

Aujourd’hui, calculer son taux d’endettement n’a jamais été aussi simple grâce aux simulateurs en ligne. Ces outils gratuits vous donnent un résultat instantané et fiable.

La plupart des simulateurs fonctionnent sur le même principe : vous saisissez vos revenus nets mensuels, puis vos charges de crédit. Le calcul se fait automatiquement selon la formule officielle.

Certains outils plus avancés proposent des fonctionnalités supplémentaires comme :

-

Le calcul du reste à vivre

-

L’estimation de votre capacité d’emprunt résiduelle

-

Des conseils personnalisés selon votre profil

-

La simulation de différents scénarios

Je recommande d’utiliser plusieurs simulateurs pour croiser les résultats. On n’est jamais trop prudent avec les chiffres ! Cela vous donnera une vision plus précise de votre situation financière.

Ces outils constituent un excellent point de départ avant de rencontrer votre conseiller bancaire. Vous arriverez avec des éléments concrets pour étayer votre demande de crédit.

À lire également : Investissement qui rapporte tous les mois : les options rentables – Hello Finance